Chwilówki to szybkie rozwiązanie finansowe, ale ich wpływ na scoring kredytowy budzi wiele wątpliwości. Czy rzeczywiście obniżają zdolność kredytową? Odpowiedź nie jest jednoznaczna. Sama chwilówka nie musi automatycznie obniżać scoringu, jednak częste korzystanie z takich pożyczek może negatywnie wpłynąć na ocenę wiarygodności kredytowej.

Scoring kredytowy to narzędzie używane przez banki do oceny ryzyka związanego z udzieleniem kredytu. Bierze pod uwagę wiele czynników, w tym historię kredytową, dochody i zobowiązania finansowe. Chwilówki, jako krótkoterminowe pożyczki, mogą wpływać na ten wskaźnik, szczególnie jeśli są zaciągane często lub spłacane z opóźnieniem. Warto zrozumieć mechanizmy stojące za scoringiem, aby świadomie zarządzać swoją zdolnością kredytową.

Kluczowe wnioski:- Pojedyncza chwilówka nie musi obniżać scoringu kredytowego

- Częste korzystanie z chwilówek może negatywnie wpłynąć na ocenę zdolności kredytowej

- Terminowa spłata chwilówek jest kluczowa dla utrzymania dobrego scoringu

- Banki zwracają uwagę na całościową historię kredytową, nie tylko na chwilówki

- Alternatywy dla chwilówek, takie jak kredyty bankowe, mogą być bezpieczniejsze dla scoringu

- Poprawa scoringu po wzięciu chwilówki jest możliwa poprzez odpowiedzialne zarządzanie finansami

- Warto rozważyć długoterminowe konsekwencje przed zaciągnięciem chwilówki

Wpływ chwilówek na scoring kredytowy - co musisz wiedzieć

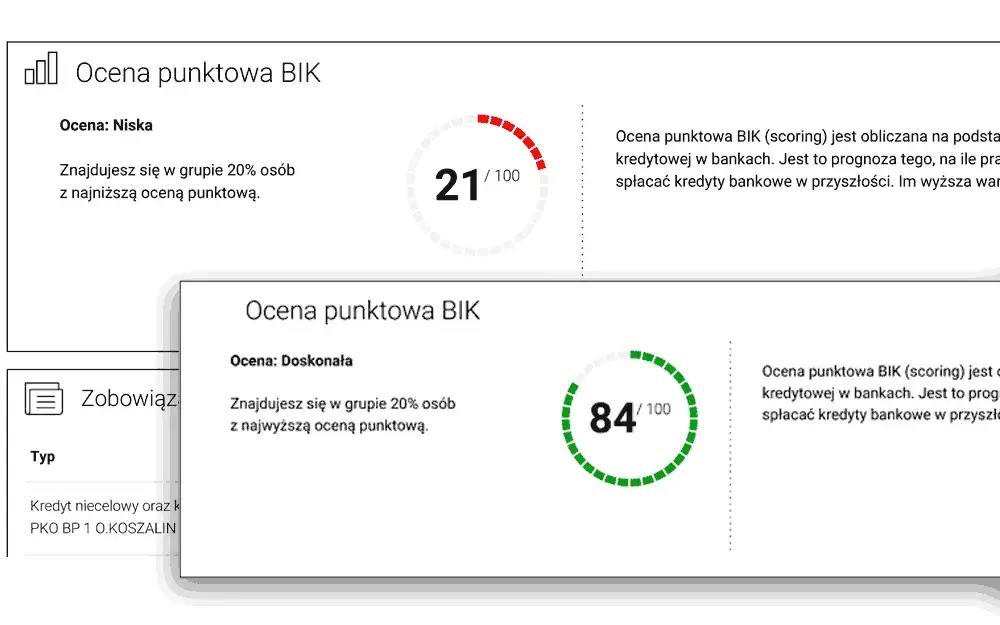

Scoring kredytowy to kluczowy element oceny zdolności kredytowej przez banki i inne instytucje finansowe. To skomplikowany system punktowy, który analizuje różne aspekty naszej historii finansowej. Czy chwilówki obniżają scoring? To pytanie nurtuje wielu potencjalnych pożyczkobiorców. Scoring bierze pod uwagę takie czynniki jak terminowość spłat, wysokość zadłużenia czy częstotliwość zaciągania zobowiązań.

Wpływ chwilówek na zdolność kredytową może być znaczący, szczególnie jeśli korzystamy z nich często. Chwilówki, jako krótkoterminowe pożyczki o wysokim oprocentowaniu, są postrzegane przez system scoringowy jako potencjalne ryzyko. Niemniej jednak, pojedyncza chwilówka spłacona w terminie nie musi automatycznie obniżać naszego scoringu. Kluczowe jest odpowiedzialne zarządzanie swoimi finansami i świadomość długoterminowych konsekwencji zaciągania tego typu zobowiązań.

Jak chwilówki wpływają na ocenę zdolności kredytowej?

Mechanizm wpływu chwilówek na scoring jest złożony. Po pierwsze, sama aplikacja o chwilówkę może zostawić ślad w naszej historii kredytowej. Każde zapytanie kredytowe jest rejestrowane i może wpłynąć na naszą ocenę, nawet jeśli ostatecznie nie zdecydujemy się na pożyczkę.

Po drugie, chwilówki i ocena kredytowa są ze sobą ściśle powiązane poprzez kwestię terminowości spłat. Terminowa spłata chwilówki może pozytywnie wpłynąć na nasz scoring, pokazując, że jesteśmy odpowiedzialnymi pożyczkobiorcami. Jednakże, nawet jedno opóźnienie w spłacie może znacząco obniżyć naszą ocenę.

Wreszcie, częste korzystanie z chwilówek może być interpretowane przez system scoringowy jako sygnał problemów finansowych. Scoring bankowy a chwilówki to relacja, w której ilość ma znaczenie. Wielokrotne zaciąganie chwilówek w krótkim czasie może sugerować, że nie radzimy sobie z zarządzaniem naszymi finansami, co negatywnie wpływa na ocenę zdolności kredytowej.

5 głównych czynników wpływających na scoring kredytowy

- Historia spłat dotychczasowych zobowiązań

- Wysokość aktualnego zadłużenia

- Długość historii kredytowej

- Rodzaje posiadanych kredytów

- Liczba nowych zapytań kredytowych

Czytaj więcej: Najpiękniejsze miasta w Polsce - Co warto zobaczyć i zwiedzić?

Krótkoterminowe pożyczki a długoterminowa zdolność kredytowa

Chwilówki i tradycyjne kredyty bankowe różnią się znacząco w kontekście wpływu na długoterminową zdolność kredytową. Chwilówki, jako produkty krótkoterminowe, mogą szybciej wpłynąć na nasz scoring, zarówno pozytywnie, jak i negatywnie. Terminowa spłata chwilówki może przynieść szybką poprawę scoringu, ale opóźnienie może równie szybko go obniżyć.Z kolei tradycyjne kredyty bankowe mają bardziej stabilny wpływ na scoring. Regularnie spłacany kredyt długoterminowy buduje solidną historię kredytową, co jest cenione przez systemy scoringowe. Jak chwilówki wpływają na BIK w porównaniu do kredytów bankowych? Chwilówki często są postrzegane jako bardziej ryzykowne, co może skutkować niższą oceną w BIK niż w przypadku tradycyjnych kredytów o podobnej wartości.

Negatywne skutki częstego korzystania z chwilówek

Częste sięganie po chwilówki może mieć poważne konsekwencje dla naszej zdolności kredytowej. Przede wszystkim, może to sygnalizować instytucjom finansowym, że mamy problemy z płynnością finansową. Taka interpretacja może skutkować obniżeniem scoringu i utrudnieniem dostępu do bardziej korzystnych form finansowania w przyszłości.

Ponadto, konsekwencje brania chwilówek mogą wykraczać poza sferę scoringu. Wysokie oprocentowanie tych pożyczek może prowadzić do spirali zadłużenia, gdzie kolejne chwilówki są zaciągane na spłatę poprzednich. To nie tylko obniża scoring, ale również może prowadzić do poważnych problemów finansowych.

Warto również pamiętać, że częste korzystanie z chwilówek może wpłynąć na naszą wiarygodność w oczach potencjalnych pracodawców czy wynajmujących mieszkania. Coraz częściej te podmioty sprawdzają historię kredytową, a liczne chwilówki mogą być postrzegane jako czerwona flaga. Dlatego czy chwilówki obniżają scoring to pytanie, które powinniśmy sobie zadać, zanim zdecydujemy się na taką formę pożyczki.

Tabela: Porównanie wpływu chwilówek i kredytów bankowych na scoring

| Aspekt | Chwilówki | Kredyty bankowe |

|---|---|---|

| Wpływ na scoring | Szybki, często negatywny | Stopniowy, zazwyczaj pozytywny |

| Ocena ryzyka przez banki | Wysokie ryzyko | Niższe ryzyko |

| Długość wpływu na historię kredytową | Krótkoterminowy | Długoterminowy |

| Wpływ na przyszłe wnioski kredytowe | Często negatywny | Zazwyczaj pozytywny |

Jak poprawić scoring po wzięciu chwilówki?

Poprawa scoringu po zaciągnięciu chwilówki jest możliwa, ale wymaga konsekwencji i cierpliwości. Przede wszystkim, kluczowe jest terminowe spłacanie wszystkich zobowiązań, nie tylko chwilówek. Regularne i punktualne spłaty pokazują instytucjom finansowym, że jesteśmy odpowiedzialnymi pożyczkobiorcami. Warto również stopniowo zmniejszać całkowite zadłużenie, co pozytywnie wpłynie na nasz scoring bankowy.

Kolejnym krokiem jest ograniczenie liczby nowych zapytań kredytowych. Każde zapytanie może tymczasowo obniżyć scoring, dlatego warto je ograniczyć do minimum. Dobrym pomysłem jest również dywersyfikacja rodzajów posiadanych kredytów. Wpływ chwilówek na zdolność kredytową może być zrównoważony przez posiadanie innych, "zdrowszych" form kredytu, takich jak karta kredytowa spłacana w całości co miesiąc czy niewielki kredyt ratalny.

Alternatywy dla chwilówek - bezpieczniejsze opcje finansowe

Istnieje wiele bezpieczniejszych alternatyw dla chwilówek, które mogą pomóc w sytuacjach finansowych bez negatywnego wpływu na scoring. Jedną z opcji są kredyty gotówkowe oferowane przez banki. Choć proces ich uzyskania może być dłuższy, zazwyczaj mają niższe oprocentowanie i bardziej elastyczne warunki spłaty.Inną możliwością są karty kredytowe. Przy odpowiedzialnym użytkowaniu, mogą być świetnym narzędziem do budowania pozytywnej historii kredytowej. Warto również rozważyć pożyczki społecznościowe (peer-to-peer), które często oferują korzystniejsze warunki niż tradycyjne instytucje finansowe. Czy chwilówki obniżają scoring bardziej niż te alternatywy? W większości przypadków tak, dlatego warto rozważyć inne opcje.

Nie można też zapominać o możliwości negocjacji z pracodawcą odnośnie zaliczki na pensję lub rozmowy z rodziną czy przyjaciółmi o pożyczce. Choć może to być krępujące, często jest to najbezpieczniejsza opcja finansowa. Pamiętajmy, że konsekwencje brania chwilówek mogą być długotrwałe, dlatego warto dokładnie przemyśleć wszystkie dostępne alternatywy przed sięgnięciem po szybką pożyczkę.

Scoring a historia kredytowa - długoterminowe konsekwencje

Chwilówki i ocena kredytowa są ze sobą ściśle powiązane w perspektywie długoterminowej. Historia kredytowa to jeden z kluczowych elementów wpływających na scoring, a chwilówki pozostawiają w niej trwały ślad. Każda zaciągnięta chwilówka jest rejestrowana w bazach Biura Informacji Kredytowej (BIK) i pozostaje tam przez wiele lat, nawet po całkowitej spłacie zobowiązania.

Długoterminowe konsekwencje częstego korzystania z chwilówek mogą być znaczące. Banki i inne instytucje finansowe, analizując naszą historię kredytową, zwracają uwagę nie tylko na terminowość spłat, ale również na rodzaj zaciąganych zobowiązań. Częste chwilówki mogą być interpretowane jako sygnał niestabilności finansowej, co może utrudnić uzyskanie kredytu hipotecznego czy innego długoterminowego finansowania w przyszłości. Dlatego tak ważne jest, aby zastanowić się, jak chwilówki wpływają na BIK, zanim zdecydujemy się na tę formę pożyczki.

Czy banki zawsze odrzucają wnioski osób korzystających z chwilówek?

Wbrew powszechnemu przekonaniu, banki nie zawsze automatycznie odrzucają wnioski kredytowe osób, które korzystały z chwilówek. Podejście banków jest bardziej złożone i zależy od wielu czynników. Kluczowe znaczenie ma całościowa ocena sytuacji finansowej klienta, w tym jego dochody, stabilność zatrudnienia oraz ogólna historia kredytowa.

Banki zwracają szczególną uwagę na sposób, w jaki klient radził sobie ze spłatą chwilówek. Terminowe spłaty mogą być postrzegane pozytywnie, jako dowód odpowiedzialności finansowej. Jednakże, częste korzystanie z chwilówek lub problemy ze spłatą mogą znacząco obniżyć szanse na uzyskanie kredytu bankowego. Wpływ chwilówek na zdolność kredytową jest więc analizowany w szerszym kontekście.Warto pamiętać, że każdy bank ma własne kryteria oceny ryzyka kredytowego. Niektóre instytucje mogą być bardziej liberalne w podejściu do historii chwilówek, podczas gdy inne mogą traktować je jako czynnik dyskwalifikujący. Dlatego tak ważne jest, aby przed złożeniem wniosku kredytowego dokładnie przeanalizować swoją sytuację finansową i w razie potrzeby skonsultować się z doradcą kredytowym. Świadomość tego, czy chwilówki obniżają scoring w oczach konkretnego banku, może pomóc w lepszym przygotowaniu się do procesu aplikacyjnego.

Chwilówki a scoring - kluczowe fakty i wskazówki

Wpływ chwilówek na scoring kredytowy jest złożony i zależy od wielu czynników. Choć pojedyncza, terminowo spłacona chwilówka nie musi negatywnie wpływać na ocenę, częste korzystanie z tego typu pożyczek może znacząco obniżyć naszą zdolność kredytową. Kluczowe jest odpowiedzialne zarządzanie finansami i świadomość długoterminowych konsekwencji zaciągania chwilówek.

Artykuł podkreśla, że istnieją bezpieczniejsze alternatywy dla chwilówek, takie jak kredyty gotówkowe czy karty kredytowe, które przy odpowiednim użytkowaniu mogą pomóc w budowaniu pozytywnej historii kredytowej. Warto również pamiętać, że banki nie zawsze automatycznie odrzucają wnioski osób korzystających z chwilówek, ale analizują całościową sytuację finansową klienta. Najważniejsze jest, aby przed zaciągnięciem jakiegokolwiek zobowiązania dokładnie przemyśleć swoją sytuację finansową i rozważyć długoterminowe konsekwencje.