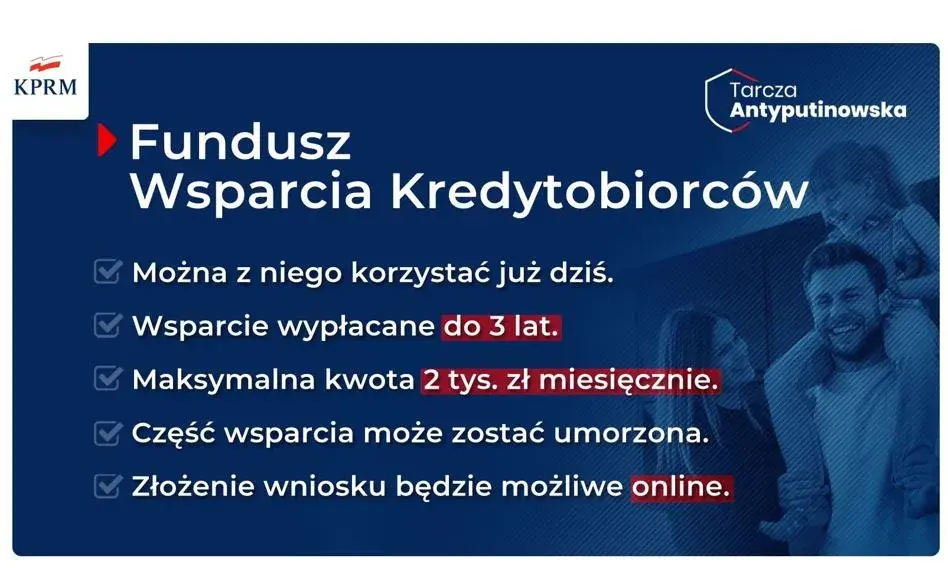

Fundusz Wsparcia Kredytobiorców (FWK) to państwowy program pomocowy dla osób mających problemy ze spłatą kredytu hipotecznego. Oferuje wsparcie finansowe do 3000 zł miesięcznie. Może trwać nawet 40 miesięcy. Program działa na zasadzie nieoprocentowanej pożyczki. Jest zarządzany przez Bank Gospodarstwa Krajowego.

Najważniejsze informacje:- Wsparcie przyznawane jest na okres do 40 miesięcy

- Po zakończeniu wsparcia kredytobiorca ma 2 lata przerwy w spłacie

- Spłata następuje w ratach przez 200 miesięcy, bez odsetek

- Możliwe jest umorzenie części zobowiązania po spłacie 134 rat

- Program wymaga spełnienia kryteriów dochodowych lub statusu bezrobotnego

- Pomoc kierowana jest głównie do osób w trudnej sytuacji finansowej

- Wniosek składa się w banku, który udzielił kredytu hipotecznego

Na czym polega Fundusz Wsparcia Kredytobiorców

Fundusz Wsparcia Kredytobiorców to rządowy program pomocy dla osób mających problemy ze spłatą kredytu hipotecznego. Program został utworzony przez Bank Gospodarstwa Krajowego w celu ochrony kredytobiorców przed utratą nieruchomości.

Fundusz wsparcia kredytobiorców jak działa w oparciu o system nieoprocentowanych pożyczek, wypłacanych w miesięcznych transzach. Środki trafiają bezpośrednio na rachunek kredytowy w banku udzielającym kredytu hipotecznego.

Jakie warunki trzeba spełnić, by otrzymać wsparcie

Fundusz wsparcia kredytobiorców warunki są ściśle określone przez ustawę. Status bezrobotnego lub miesięczna rata kredytu przekraczająca 50% dochodów gospodarstwa domowego to podstawowe kryteria kwalifikacji.

Wsparcie mogą otrzymać osoby, których miesięczny dochód po odjęciu raty kredytu nie przekracza określonego progu. Próg ten wynosi dwukrotność kryteriów dochodowych określonych w ustawie o pomocy społecznej.

Fundusz wsparcia kredytobiorców dla kogo jest przeznaczony, określają także dodatkowe wymogi. Kredyt musi być zaciągnięty na własne potrzeby mieszkaniowe, a wartość kredytu nie może przekraczać 800 tys. zł.

- Status osoby bezrobotnej jednego z kredytobiorców

- Rata kredytu przekracza 50% miesięcznych dochodów

- Dochód po spłacie raty nie przekracza progu ustawowego

- Kredyt zaciągnięty na własne potrzeby mieszkaniowe

- Brak innych nieruchomości mieszkalnych

Czytaj więcej: Co to jest Fundusz Kościelny? Finansowanie, cele i kontrowersje wokół dotacji państwowych dla Kościołów w Polsce

Ile pieniędzy można otrzymać z FWK

Maksymalna kwota wsparcia wynosi 3000 zł miesięcznie przez okres do 36 miesięcy. Łącznie kredytobiorca może otrzymać nawet 108 000 zł wsparcia. Fundusz wsparcia kredytobiorców czy warto rozważyć, zależy od indywidualnej sytuacji finansowej.

| Rata kredytu | Możliwe wsparcie |

|---|---|

| 2000 zł | 1500 zł |

| 3500 zł | 2500 zł |

| 4000 zł i więcej | 3000 zł |

Zasady wypłacania wsparcia

Wsparcie jest wypłacane w comiesięcznych transzach bezpośrednio na rachunek kredytu. Bank Gospodarstwa Krajowego realizuje przelewy w ustalonym dniu każdego miesiąca.

Pierwsza wypłata następuje w miesiącu następującym po miesiącu podpisania umowy. Kolejne transze są realizowane regularnie przez cały okres wsparcia.

Spłata otrzymanego wsparcia krok po kroku

Po zakończeniu okresu otrzymywania wsparcia następuje 2-letni okres karencji. W tym czasie kredytobiorca nie jest zobowiązany do spłaty otrzymanego wsparcia.

Spłata rozpoczyna się po okresie karencji i jest rozłożona na 200 miesięcznych rat. Raty są nieoprocentowane, co znacząco zmniejsza całkowity koszt wsparcia.

Fundusz wsparcia kredytobiorców opinie wskazują, że długi okres spłaty jest korzystny dla budżetu domowego. Miesięczna rata spłaty wsparcia jest relatywnie niska w stosunku do otrzymanej pomocy.

Możliwość umorzenia części zobowiązania

Po terminowej spłacie 134 rat istnieje możliwość umorzenia pozostałej części zobowiązania. Umorzenie następuje na wniosek kredytobiorcy złożony do Rady Funduszu. Fundusz wsparcia kredytobiorców wady i zalety w tym aspekcie są korzystne dla kredytobiorcy.

Warunkiem umorzenia jest terminowa spłata wszystkich dotychczasowych rat. Rada Funduszu rozpatruje każdy wniosek indywidualnie, biorąc pod uwagę sytuację finansową wnioskodawcy. Decyzja o umorzeniu jest ostateczna.

Proces składania wniosku o wsparcie

Wniosek o wsparcie składa się bezpośrednio w banku, który udzielił kredytu hipotecznego. Bank ma obowiązek przyjąć i rozpatrzyć wniosek w ciągu 21 dni roboczych.

Po pozytywnej weryfikacji bank przygotowuje umowę o udzielenie wsparcia. Umowa określa wszystkie warunki otrzymywania i spłaty wsparcia.

- Pobranie wniosku ze strony banku lub BGK

- Zgromadzenie wymaganych dokumentów

- Złożenie kompletu dokumentów w banku

- Weryfikacja wniosku przez bank

- Podpisanie umowy o wsparcie

- Uruchomienie wypłat wsparcia

Wymagane dokumenty

Podstawą ubiegania się o wsparcie jest prawidłowo wypełniony wniosek wraz z załącznikami. Dokumentacja musi potwierdzać spełnienie wszystkich kryteriów programu.

Bank może zażądać dodatkowych dokumentów w trakcie weryfikacji wniosku. Warto przygotować komplet dokumentów przed złożeniem wniosku, aby przyspieszyć proces.

| Dokument | Opis |

|---|---|

| Wniosek o wsparcie | Formularz dostępny w banku lub na stronie BGK |

| Dokumenty dochodowe | Zaświadczenia o zarobkach, świadczeniach, PIT-y |

| Dokumenty dot. kredytu | Umowa kredytowa, harmonogram spłat |

| Oświadczenia majątkowe | Informacje o posiadanym majątku i zobowiązaniach |

Konsekwencje nieterminowej spłaty

Brak terminowej spłaty rat wsparcia skutkuje naliczeniem odsetek ustawowych. Bank może wypowiedzieć umowę wsparcia w przypadku zaległości przekraczających 30 dni.

Po wypowiedzeniu umowy wsparcia, całość otrzymanej pomocy staje się natychmiast wymagalna. Kredytobiorca musi zwrócić wszystkie otrzymane środki wraz z odsetkami.

Nieterminowa spłata może również wykluczyć możliwość umorzenia części zobowiązania. Warto regularnie monitorować spłaty i kontaktować się z bankiem w przypadku problemów.

Alternatywne rozwiązania dla kredytobiorców

Wakacje kredytowe to jedno z najpopularniejszych rozwiązań dla osób z problemami w spłacie. Pozwalają one na czasowe zawieszenie spłaty rat kapitałowo-odsetkowych. Bank może również zaproponować wydłużenie okresu kredytowania.

Restrukturyzacja kredytu to kolejna opcja warta rozważenia. Bank może zmienić harmonogram spłat, obniżyć ratę lub czasowo zmniejszyć oprocentowanie. Wszystkie te działania wymagają indywidualnych negocjacji z bankiem.

Sprzedaż nieruchomości i spłata kredytu to ostateczne rozwiązanie. W takiej sytuacji można również skorzystać z pomocy funduszu na spłatę zadłużenia. Jest to szczególnie korzystne, gdy wartość nieruchomości jest niższa niż pozostały do spłaty kredyt.

Czy Fundusz Wsparcia Kredytobiorców to dobre rozwiązanie w kryzysie?

Fundusz Wsparcia Kredytobiorców oferuje realne wsparcie finansowe do 3000 zł miesięcznie przez okres 36 miesięcy. Jest to nieoprocentowana forma pomocy z dogodnym systemem spłat rozłożonych na 200 rat i 2-letnim okresem karencji.

Aby otrzymać wsparcie, należy spełnić określone kryteria dochodowe lub posiadać status bezrobotnego. Program jest szczególnie korzystny dla osób, których rata kredytu przekracza 50% dochodów gospodarstwa domowego lub których dochód po spłacie raty nie zapewnia minimum socjalnego.

Dodatkową zaletą funduszu jest możliwość umorzenia części zobowiązania po spłacie 134 rat. Warto jednak pamiętać o konsekwencjach nieterminowych spłat, które mogą skutkować natychmiastową wymagalnością całego zobowiązania. W przypadku wątpliwości warto rozważyć także alternatywne rozwiązania, takie jak wakacje kredytowe czy restrukturyzacja kredytu.