- Fundusz alimentacyjny jest istotnym narzędziem wsparcia dla osób uprawnionych do alimentów.

- Księgowanie funduszu wymaga ścisłego przestrzegania przepisów prawa oraz zasad rachunkowości.

- Wypłaty świadczeń i ściąganie należności powinny być ewidencjonowane na odpowiednich kontach księgowych.

- Dokładna ewidencja przyczynia się do transparentności finansowej jednostek samorządowych.

- Podział dochodów po zwrocie należności wpływa na budżet gminy oraz budżet państwa.

Co to jest fundusz alimentacyjny i jakie ma znaczenie?

Fundusz alimentacyjny to istotne narzędzie wsparcia dla osób, które nie otrzymują zasądzonych alimentów. Jego głównym celem jest zapewnienie ochrony finansowej dla dzieci oraz innych osób uprawnionych do alimentów. W Polsce fundusz alimentacyjny funkcjonuje w ramach jednostek samorządowych, co oznacza, że ma bezpośredni wpływ na budżety gmin. Dlatego też, zwracając uwagę na to, jak księgować fundusz alimentacyjny, ważne jest zrozumienie zasad księgowania oraz bieżącej ewidencji. Prawidłowe zarządzanie tym funduszem zapewnia pomoc potrzebującym i przyczynia się do zwiększenia transparentności wydatkowania środków publicznych.Jakie są zasady księgowania funduszu alimentacyjnego?

Księgowanie funduszu alimentacyjnego musi odbywać się zgodnie z rygorystycznymi przepisami prawnymi oraz zasadami rachunkowości. Kluczowe jest, aby wszelkie operacje były ewidencjonowane w sposób przejrzysty i zgodny z obowiązującymi normami. W praktyce oznacza to, że każda wypłata świadczenia czy ściąganie należności musi być dokładnie dokumentowane, co zabezpiecza przed ewentualnymi nadużyciami.

Podstawowe zasady księgowania funduszu alimentacyjnego obejmują: ewidencję wpływów, wydatków oraz odpowiednie rozrachunki w systemie księgowym. Działania te mają na celu nie tylko spełnienie wymogów ustawowych, ale także efektywne zarządzanie środkami publicznymi.

Jak wygląda proces wypłaty świadczeń z funduszu alimentacyjnego?

Wypłata świadczeń z funduszu alimentacyjnego to proces, który wymaga przestrzegania dokładnych procedur. W pierwszej kolejności, po ustaleniu prawa do świadczenia, następuje zgromadzenie niezbędnych dokumentów, takich jak decyzje administracyjne oraz wnioski. Umożliwia to bezproblemową wypłatę środków osobom uprawnionym.

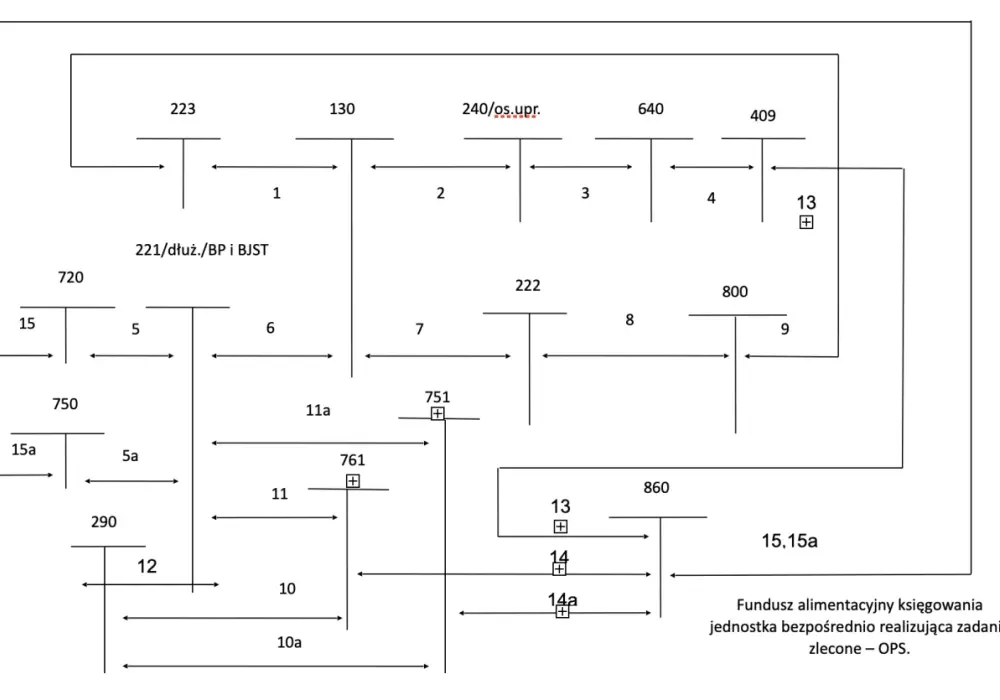

Podczas księgowania wypłat istotne jest, aby: jak księgować fundusz alimentacyjny, pamiętać o stosownych kontach, np. 130 dla kont bankowych oraz 240 dla wydatków. Takie podejście zapewnia prawidłowe ewidencjonowanie operacji i pozwala na bieżące monitorowanie stanu funduszu.

Jak księgować świadczenia alimentacyjne?

Księgowanie wypłaty świadczeń alimentacyjnych wymaga zrozumienia struktury kont księgowych. W chwili wypłaty świadczenia na konto osoby uprawnionej ewidencjonujemy to jako: Wn 410 (wydatki) - Ma 240 (środki pieniężne). Taki zapis pozwala na ścisłe monitorowanie, jakie środki zostały wypłacone oraz w jakim celu.

Warto również zwrócić uwagę na to, że każda operacja związana z funduszem alimentacyjnym powinna być odpowiednio udokumentowana. Dzięki temu, w razie kontroli, jednostka samorządowa może łatwo wykazać prawidłowość swoich działań. Prawidłowe księgowanie to klucz do stworzenia transparentnego systemu zarządzania finansami publicznymi.

W jaki sposób ściągać należności od dłużników?

Ściąganie należności od dłużników to istotny element funkcjonowania funduszu alimentacyjnego. Wszelkie działania w tym zakresie powinny być prowadzone z zachowaniem przepisów prawa cywilnego i administracyjnego. Najczęściej dochodzi do wykorzystania egzekucji komorniczej, która ma na celu zabezpieczenie środków na pokrycie zaległych alimentów.

W przypadku, gdy dłużnik spłaca swoje zobowiązania, księgowanie wpływów na konto GOPS powinno wyglądać następująco: Wn 130 (konto bankowe) - Ma 221 (należności od dłużników). Takie podejście zapewnia bieżący monitoring wpływów oraz pozwala na prawidłowe rozrachunki z budżetem gminy.

Jak prowadzić ewidencję szczegółową należności?

Ewidencja szczegółowa należności to kluczowy element zarządzania funduszem alimentacyjnym. Powinna być prowadzona na koncie 221, które służy do rejestrowania należności budżetowych. Na stronie Wn konta ujmuje się ustalone należności, natomiast na stronie Ma - wpłaty oraz odpisy. Taki system ewidencji umożliwia bieżące śledzenie stanu należności i ich spłat.

Dzięki starannej ewidencji możliwe jest efektywne zarządzanie funduszem, co jest niezwykle istotne w kontekście dobrobytu osób uprawnionych do alimentów. Właściwa ewidencja umożliwia również na bieżąco analizować sytuację finansową funduszu oraz podejmować działania w celu poprawy efektywności jego funkcjonowania.

Jakie są konsekwencje błędów w księgowaniu?

Błędy w księgowaniu funduszu alimentacyjnego mogą prowadzić do poważnych konsekwencji prawnych i finansowych. Przykłady obejmują utratę zaufania wśród społeczności lokalnej, problemy z kontrolami przeprowadzanymi przez odpowiednie instytucje oraz ewentualne kary finansowe. W skrajnych przypadkach, niewłaściwe zarządzanie funduszem może prowadzić do oskarżeń o malwersacje finansowe.

Aby uniknąć takich sytuacji, konieczna jest systematyczna kontrola wszelkich operacji księgowych oraz stałe doskonalenie procedur. Wiedza o tym, jak prowadzić księgowość funduszu alimentacyjnego, ma ogromne znaczenie dla zabezpieczenia interesów jednostek samorządowych i osób uprawnionych do świadczeń alimentacyjnych.

Jak dzielą się dochody po zwrocie należności?

Podział dochodów po zwrocie należności jest kluczowym aspektem funkcjonowania funduszu alimentacyjnego. W momencie zwrotu należności dłużnika, dochody są dzielone według ustalonych zasad. Oto jak to wygląda:

| Procent | Przeznaczenie |

| 60% | Dochód budżetu państwa |

| 20% | Dochód gminy wierzyciela |

| 20% | Budżet gminy dłużnika |

Taki podział jest istotny, ponieważ wpływa na stabilność finansową zarówno gmin, jak i państwa. Zrozumienie tego mechanizmu pozwala na lepsze zarządzanie funduszem i zapewnienie, że środki są wykorzystywane w sposób efektywny i zgodny z prawem.

Jak ustalić prawo do świadczeń alimentacyjnych?

Ustalanie prawa do świadczeń alimentacyjnych to proces, który wymaga staranności i przestrzegania określonych procedur. Wnioski o ustalenie prawa do świadczeń należy składać w odpowiednich terminach, które zazwyczaj są ustalane na początku roku. Ostateczne decyzje wydawane są najczęściej w okresie od października do września roku następnego.

Warto pamiętać, że kluczowe znaczenie mają dokumenty potwierdzające sytuację finansową osób ubiegających się o świadczenia. Dokładna analiza tych dokumentów pozwala na szybkie i prawidłowe ustalenie uprawnień. Tylko w ten sposób możliwe jest skuteczne wsparcie osób potrzebujących.

Kiedy należy dokonać odpisów aktualizujących należności?

Odpisy aktualizujące należności są istotnym elementem ewidencji funduszu alimentacyjnego. Powinny być one dokonywane w sytuacjach, gdy istnieje podejrzenie, że dłużnik nie będzie w stanie spłacić swoich zobowiązań. Taki odpis wpływa na wartość należności w bilansie i pozwala na bieżące dostosowanie stanu finansowego funduszu.

W praktyce, dla ewidencji tych odpisów stosuje się konto 290. Proces księgowania wygląda następująco: Wn 761 (pozostałe koszty operacyjne) - Ma 290 (odpisy aktualizujące). Działania te mają na celu dokładne odwzorowanie sytuacji finansowej funduszu i poprawę jego transparentności.

Jakie przepisy regulują księgowanie funduszu alimentacyjnego?

Prawidłowe księgowanie funduszu alimentacyjnego jest uwarunkowane przestrzeganiem określonych przepisów prawnych. W Polsce regulacje te zawarte są w Ustawie o pomocy osobom uprawnionym do alimentów oraz w Krajowym Standardzie Rachunkowości. Zrozumienie tych regulacji jest niezbędne dla osób odpowiedzialnych za księgowanie i ewidencję funduszu.

Przepisy dotyczące funduszu alimentacyjnego określają nie tylko zasady księgowania, ale również procedury przyznawania świadczeń. Dlatego tak ważne jest, aby każda osoba zajmująca się tym tematem miała pełną wiedzę o aktualnych przepisach oraz ich zastosowaniu w codziennej praktyce.

Wskazówki praktyczne dla księgowych

Każdy księgowy powinien pamiętać o kilku kluczowych kwestiach, które pomogą w efektywnym zarządzaniu funduszem. Przede wszystkim, regularne przeglądanie przepisów oraz uczestnictwo w szkoleniach zwiększa kompetencje i pozwala na uniknięcie błędów. Warto także wprowadzać procedury wewnętrzne, które zapewnią ciągłość oraz spójność w księgowaniu.

Czy istnieją różnice w księgowaniu w różnych jednostkach samorządowych?

Odpowiedź na to pytanie jest twierdząca. Różnice w księgowaniu funduszu alimentacyjnego mogą wynikać z lokalnych przepisów oraz podejścia samorządów do zarządzania funduszem. Każda gmina może mieć swoje specyficzne zasady, które jednak muszą mieścić się w ramach ogólnokrajowych regulacji.

W rezultacie, osoby odpowiedzialne za księgowanie powinny być świadome lokalnych uwarunkowań oraz elastyczne w dostosowywaniu procedur księgowych. Dzięki temu można zapewnić, że fundusz alimentacyjny będzie funkcjonował prawidłowo, a środki będą odpowiednio wykorzystywane. Każda jednostka samorządowa ma zatem swoją unikalną specyfikę, która może wpływać na sposób, w jaki księgowanie funduszu alimentacyjnego jest przeprowadzane.

Kluczowe zasady księgowania funduszu alimentacyjnego w jednostkach samorządowych

W artykule omówiliśmy, jak księgować fundusz alimentacyjny z uwzględnieniem przepisów prawa oraz zasad rachunkowości. Zrozumienie tych zasad jest kluczowe dla prawidłowego zarządzania finansami publicznymi i zapewnienia wsparcia osobom uprawnionym do alimentów. Wypłaty świadczeń i ściąganie należności od dłużników muszą być ewidencjonowane w sposób zgodny z wymaganiami prawnymi, co gwarantuje transparentność działania jednostek samorządowych.

Analiza procesów księgowych, takich jak ewidencja wpływów i wydatków, oraz podział dochodów po zwrocie należności, wskazuje na kluczowe aspekty, które powinny być brane pod uwagę przez księgowych. Odpowiednie księgowanie oraz bieżące aktualizowanie wiedzy na temat przepisów pozwala na uniknięcie błędów i konsekwencji prawnych. Dlatego tak istotne jest, aby osoby odpowiedzialne za księgowość funduszu alimentacyjnego były na bieżąco z regulacjami i lokalnymi zasadami.

Podsumowując, prawidłowe księgowanie funduszu alimentacyjnego to nie tylko obowiązek, ale również klucz do efektywnego wsparcia osób uprawnionych. Wiedza na temat zasad księgowania, ewidencji oraz przepisów pozwala na skuteczne zarządzanie funduszem i przyczynia się do poprawy jakości życia osób potrzebujących wsparcia. Dbałość o detal i systematyczna kontrola to fundament, na którym opiera się funkcjonowanie funduszy alimentacyjnych w Polsce.