Inwestowanie w obligacje 4-letnie staje się coraz bardziej popularne wśród osób szukających bezpiecznych form lokowania kapitału. Dzięki regularnym wypłatom odsetek, te instrumenty finansowe oferują stabilność, która przyciąga inwestorów. Jednak przed podjęciem decyzji warto dokładnie przeanalizować zarówno korzyści, jak i ryzyka związane z tym rodzajem inwestycji.

W obliczu rosnącej inflacji oraz zmieniających się stóp procentowych, zrozumienie potencjalnych zysków i strat może pomóc w podjęciu świadomej decyzji. W tym artykule przedstawimy kluczowe informacje dotyczące obligacji 4-letnich, aby pomóc Ci ocenić, czy ta forma inwestycji jest odpowiednia dla Twoich potrzeb finansowych.

Kluczowe informacje:- Obligacje 4-letnie oferują regularne wypłaty odsetek, co zapewnia stały dochód.

- Bezpieczeństwo inwestycji jest jednym z głównych atutów obligacji, w porównaniu do bardziej ryzykownych instrumentów, takich jak akcje.

- Warto zwrócić uwagę na ryzyko związane z inflacją, które może wpłynąć na realną wartość zysków.

- Decyzja o inwestycji powinna być uzależniona od indywidualnych potrzeb finansowych i tolerancji na ryzyko.

- Obligacje mogą być skutecznym sposobem na dywersyfikację portfela inwestycyjnego.

Analiza ryzyk związanych z inwestowaniem w obligacje 4-letnie

Inwestowanie w obligacje 4-letnie wiąże się z pewnymi ryzykami, które warto dokładnie zrozumieć. Przede wszystkim, inflacja może znacząco wpłynąć na realną wartość zysków. Jeśli oprocentowanie obligacji jest niższe niż wskaźnik inflacji, inwestorzy mogą doświadczyć strat realnych, co oznacza, że ich zyski nie pokryją wzrostu cen towarów i usług.

Warto również zwrócić uwagę na zmienność stóp procentowych. Gdy stopy procentowe rosną, wartość istniejących obligacji może maleć, co prowadzi do strat dla inwestorów, którzy chcą je sprzedać przed terminem wykupu. Te czynniki sprawiają, że inwestycje w obligacje, mimo ich bezpieczeństwa, niosą ze sobą istotne ryzyko. Poniżej przedstawiamy listę najczęstszych ryzyk związanych z inwestowaniem w obligacje.

- Inflacja wpływająca na realną wartość zysków

- Ryzyko zmiany stóp procentowych

- Potencjalne straty przy wcześniejszej sprzedaży obligacji

- Ryzyko kredytowe związane z niewypłacalnością emitenta

Potencjalne straty w kontekście inflacji i stóp procentowych

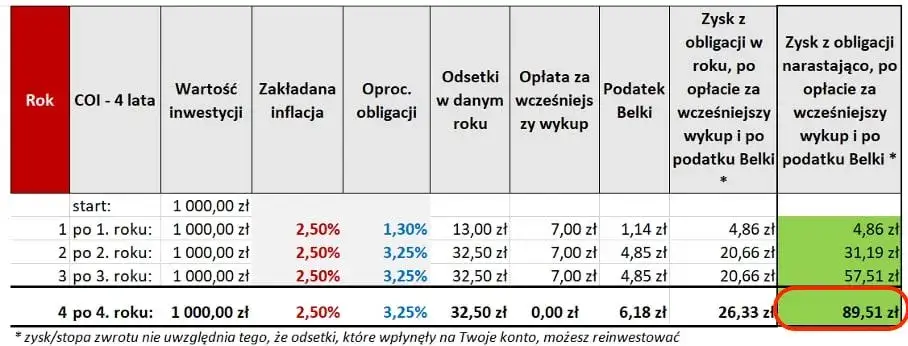

Inflacja to jeden z głównych czynników, które mogą wpływać na rentowność obligacji 4-letnich. Gdy inflacja rośnie, siła nabywcza odsetek wypłacanych z obligacji maleje. Na przykład, jeśli obligacja oferuje 3% rocznego oprocentowania, a inflacja wynosi 4%, inwestorzy w rzeczywistości tracą 1% wartości. Dodatkowo, stopy procentowe mają bezpośredni wpływ na ceny obligacji. Wzrost stóp procentowych może powodować spadek cen obligacji, co z kolei prowadzi do strat dla inwestorów, którzy chcą je sprzedać.

Stabilność inwestycji a zmienność rynków finansowych

Obligacje są często postrzegane jako stabilne inwestycje, jednak ich wartość może być podatna na zmienność rynków finansowych. Gdy rynki są niestabilne, inwestorzy mogą podejmować decyzje o sprzedaży obligacji, co wpływa na ich ceny. Na przykład, w okresach kryzysu finansowego, popyt na obligacje może wzrosnąć, ale ich ceny mogą również gwałtownie spadać. Dlatego ważne jest, aby inwestorzy byli świadomi, że nawet obligacje, które wydają się bezpieczne, mogą podlegać zmienności i ryzyku.

Korzyści z inwestowania w obligacje 4-letnie dla inwestorów

Inwestowanie w obligacje 4-letnie może przynieść wiele korzyści. Przede wszystkim, oferują one regularne wypłaty odsetek, co czyni je atrakcyjnym źródłem dochodu pasywnego. Dzięki temu inwestorzy mogą liczyć na stabilny przypływ gotówki, co jest szczególnie ważne dla tych, którzy planują wydatki w przyszłości lub chcą zbudować fundusz awaryjny.

Bezpieczeństwo kapitału to kolejny istotny atut. W porównaniu do bardziej ryzykownych opcji, takich jak akcje, obligacje skarbowe zapewniają większą stabilność. Nawet w trudnych czasach, inwestycje w obligacje mogą okazać się mniej podatne na wahania rynkowe, co sprawia, że są one dobrym wyborem dla osób szukających bezpieczeństwa inwestycji.

Regularne wypłaty odsetek jako źródło dochodu pasywnego

Jednym z największych atutów inwestowania w obligacje 4-letnie jest możliwość uzyskania regularnych wypłat odsetek. Te wypłaty mogą być realizowane co pół roku lub co rok, co daje inwestorom pewność, że ich kapitał pracuje na ich korzyść. Otrzymywanie stałych płatności jest szczególnie korzystne dla emerytów lub osób, które potrzebują dodatkowego dochodu na codzienne wydatki.

Bezpieczeństwo kapitału w porównaniu do akcji

Inwestowanie w obligacje jest często postrzegane jako mniej ryzykowne niż inwestowanie w akcje. Obligacje 4-letnie oferują większą pewność co do zwrotu kapitału, ponieważ emitent zobowiązuje się do wypłaty określonej kwoty na koniec okresu inwestycji. W przeciwieństwie do akcji, gdzie wartość może drastycznie spadać w wyniku wahań rynkowych, obligacje zapewniają stabilność, co czyni je odpowiednim wyborem dla inwestorów o niższej tolerancji na ryzyko.Czytaj więcej: Rolls-Royce Boat Tail - Jakie luksusy oferuje ten ekskluzywny model?

Porównanie obligacji 4-letnich z innymi opcjami inwestycyjnymi

Inwestowanie w obligacje 4-letnie to tylko jedna z wielu możliwości na rynku finansowym. Warto porównać je z innymi instrumentami, aby zrozumieć, jakie mają zalety i wady. Na przykład, obligacje skarbowe również oferują stabilność, ale ich oprocentowanie może być różne. Inwestorzy często wybierają obligacje ze względu na ich bezpieczeństwo inwestycji, jednak inne opcje, takie jak akcje czy fundusze inwestycyjne, mogą przynieść wyższe zyski, ale wiążą się z większym ryzykiem.

W porównaniu do akcji, które mogą być bardzo zmienne, obligacje oferują bardziej przewidywalne zyski. Z drugiej strony, fundusze inwestycyjne mogą zapewnić dywersyfikację, ale również niosą ze sobą opłaty zarządzające. Dlatego kluczowe jest, aby inwestorzy rozważyli swoje cele finansowe oraz tolerancję na ryzyko przy wyborze odpowiedniego instrumentu inwestycyjnego.Obligacje skarbowe vs. inne instrumenty dłużne

Obligacje skarbowe i obligacje 4-letnie mają wiele wspólnych cech, ale istnieją również istotne różnice. Oba typy obligacji są instrumentami dłużnymi, co oznacza, że inwestorzy pożyczają pieniądze emitentowi w zamian za odsetki. Jednak obligacje skarbowe są zazwyczaj emitowane przez rząd, co czyni je bardziej bezpiecznymi. W przeciwieństwie do tego, obligacje korporacyjne mogą oferować wyższe oprocentowanie, ale niosą ze sobą większe ryzyko niewypłacalności emitenta.Akcje i fundusze inwestycyjne: co wybrać?

Wybór między akcjami a funduszami inwestycyjnymi a obligacjami 4-letnimi zależy od indywidualnych preferencji inwestora. Akcje mogą przynieść znaczne zyski, ale ich wartość jest bardzo zmienna. Fundusze inwestycyjne, z kolei, oferują dywersyfikację, co może pomóc w zarządzaniu ryzykiem. Jednakże, inwestowanie w obligacje daje większą pewność co do zwrotu kapitału i stabilności dochodów. Warto rozważyć, jakie są Twoje cele inwestycyjne, zanim podejmiesz decyzję.

Jak obligacje 4-letnie wpisują się w zdywersyfikowany portfel

Obligacje 4-letnie mogą być kluczowym elementem w zdywersyfikowanym portfelu. Dzięki nim inwestorzy mogą zminimalizować ryzyko związane z innymi, bardziej zmiennymi aktywami, takimi jak akcje. Włączenie obligacji do portfela pozwala na stabilizację zysków i zapewnia regularne dochody. Idealnie sprawdzają się w połączeniu z innymi instrumentami, co zwiększa ogólną odporność portfela na wahania rynkowe.

Strategie dywersyfikacji mogą obejmować inwestowanie w różne klasy aktywów, takie jak obligacje, akcje i fundusze inwestycyjne. Dzięki temu inwestorzy mogą dostosować swoje portfele do zmieniających się warunków rynkowych. Kluczowe jest, aby regularnie przeglądać i dostosowywać skład portfela, aby zapewnić, że odpowiada on aktualnym celom finansowym.

Rola obligacji w strategii inwestycyjnej na różnych rynkach

Obligacje odgrywają istotną rolę w strategii inwestycyjnej, zwłaszcza w zmiennych warunkach rynkowych. W czasach niepewności, inwestorzy często zwracają się ku obligacjom, aby zabezpieczyć swoje aktywa. Obligacje 4-letnie mogą być szczególnie korzystne w okresach spowolnienia gospodarczego, gdy inne inwestycje mogą przynosić straty. Ich stabilność sprawia, że są one atrakcyjną opcją dla osób poszukujących bezpieczeństwa.

Przykłady udanych portfeli z udziałem obligacji 4-letnich

Przykłady udanych portfeli inwestycyjnych często zawierają obligacje 4-letnie jako kluczowy składnik. Można zauważyć, że portfele zrównoważone, które łączą obligacje z akcjami i funduszami inwestycyjnymi, osiągają lepsze wyniki w dłuższym okresie. Na przykład, portfel zawierający 40% obligacji i 60% akcji może zapewnić stabilność, jednocześnie wykorzystując potencjał wzrostu akcji. Analizując wyniki takich portfeli, inwestorzy mogą dostrzegać korzyści płynące z dywersyfikacji i odpowiedniego rozkładu aktywów.

Obligacje 4-letnie jako stabilny element zdywersyfikowanego portfela

Inwestowanie w obligacje 4-letnie oferuje inwestorom szereg korzyści, w tym regularne wypłaty odsetek oraz bezpieczeństwo kapitału, co czyni je atrakcyjnym wyborem w porównaniu do bardziej ryzykownych aktywów, takich jak akcje. W artykule podkreślono, że obligacje te mogą stanowić kluczowy element w zdywersyfikowanym portfelu, co pozwala na minimalizację ryzyka i stabilizację zysków, szczególnie w zmiennych warunkach rynkowych.

W kontekście porównania z innymi instrumentami finansowymi, obligacje 4-letnie wyróżniają się stabilnością, która jest nieoceniona w czasach niepewności gospodarczej. Przykłady udanych portfeli, które łączą obligacje z akcjami i funduszami inwestycyjnymi, pokazują, że odpowiedni rozkład aktywów może prowadzić do lepszych wyników inwestycyjnych. Warto zatem rozważyć, jak obligacje 4-letnie mogą wspierać długoterminowe cele finansowe, oferując jednocześnie bezpieczeństwo i przewidywalność.