Windykator chwilówki to osoba, która ma za zadanie odzyskiwać długi związane z krótkoterminowymi pożyczkami. Warto wiedzieć, jakie działania może podjąć, a jakie są ograniczenia jego uprawnień. W Polsce windykatorzy mogą kontaktować się z dłużnikami, ale nie mają prawa do wchodzenia do ich domów bez zgody, ani do stosowania gróźb czy zastraszania. Dłużnicy mają swoje prawa i mogą negocjować warunki spłaty, a także zgłaszać wszelkie nieprawidłowości do odpowiednich organów.

W tym artykule przyjrzymy się, jakie metody kontaktu stosują windykatorzy, jakie prawa przysługują dłużnikom oraz jakie ograniczenia dotyczą działań windykacyjnych. Zrozumienie tych aspektów pomoże dłużnikom lepiej poruszać się w trudnej sytuacji związanej z zadłużeniem.

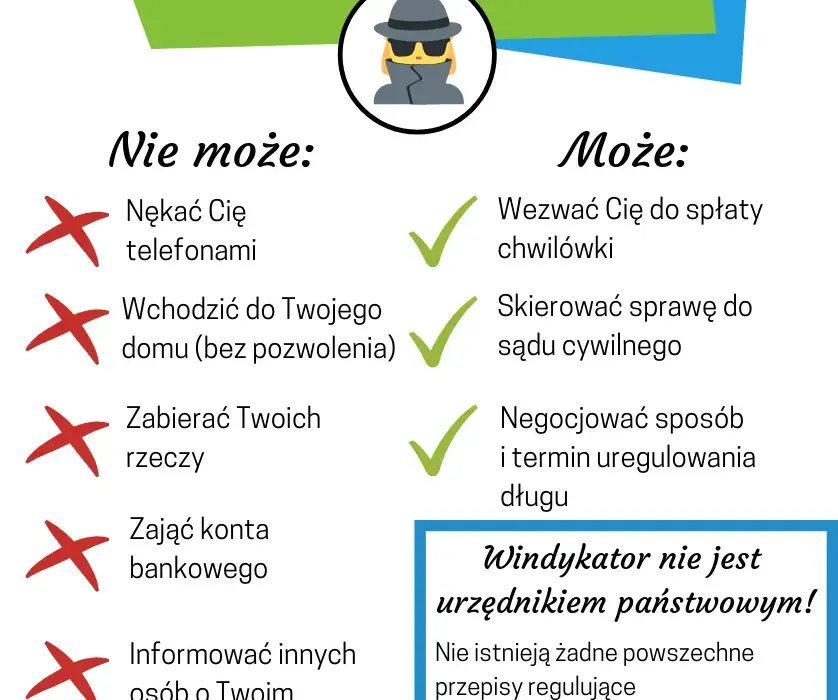

Kluczowe informacje:- Windykatorzy mogą kontaktować się z dłużnikami, ale nie mogą wchodzić do ich domów bez zgody.

- Nie mają prawa do stosowania gróźb ani zastraszania dłużników.

- Dłużnicy mogą negocjować warunki spłaty zadłużenia.

- W przypadku nieprawidłowości dłużnicy mogą zgłaszać naruszenia do odpowiednich organów.

- Istnieją prawne ograniczenia dotyczące metod egzekucji długów przez windykatorów.

Jakie działania może podjąć windykator chwilówki w Polsce?

Windykator chwilówki to osoba, która ma na celu odzyskiwanie długów związanych z krótkoterminowymi pożyczkami. W Polsce windykatorzy mają określone uprawnienia, które pozwalają im na kontaktowanie się z dłużnikami oraz podejmowanie działań mających na celu odzyskanie należności. Ważne jest, aby dłużnicy byli świadomi, jakie działania mogą być podejmowane w ramach windykacji, aby skutecznie zarządzać swoimi zobowiązaniami finansowymi.

Wśród działań windykatorów można wymienić telefoniczne przypomnienia o zadłużeniu, wysyłanie pism oraz wizyty osobiste. Wszelkie te działania mają na celu skontaktowanie się z dłużnikiem i przedstawienie mu możliwości spłaty należności. Windykatorzy muszą jednak przestrzegać określonych zasad, aby ich działania były zgodne z prawem.

Zrozumienie roli windykatora w procesie egzekucji długów

Rola windykatora w procesie egzekucji długów jest kluczowa. Windykatorzy są odpowiedzialni za odzyskiwanie należności w imieniu wierzycieli, co oznacza, że działają na rzecz instytucji finansowych lub prywatnych pożyczkodawców. Ich głównym celem jest skuteczne i szybkie odzyskanie długów, co często wiąże się z negocjacją warunków spłaty z dłużnikami.

Typowe metody kontaktu windykatora z dłużnikiem

Windykatorzy stosują różne metody kontaktu z dłużnikami, aby przypomnieć im o ich zobowiązaniach. Do najczęściej wykorzystywanych metod należą:

- Telefoniczne przypomnienia o zadłużeniu, które mogą być wykonane w godzinach pracy dłużnika.

- Wysyłanie listów z informacjami o stanie zadłużenia oraz możliwych rozwiązaniach.

- Osobiste wizyty, które mają na celu bezpośrednie omówienie sytuacji finansowej dłużnika.

Prawa dłużnika w kontekście windykacji chwilówek

Dłużnicy mają określone prawa podczas procesu windykacji chwilówek, które mają na celu ochronę ich interesów. Przede wszystkim, dłużnicy mają prawo do ochrony przed nieuczciwymi praktykami windykacyjnymi, co oznacza, że nie mogą być narażeni na zastraszanie czy nieodpowiednie zachowanie ze strony windykatorów. Ważne jest, aby byli świadomi swoich praw i wiedzieli, jak mogą się bronić w sytuacjach, gdy czują się zagrożeni.

Oprócz ochrony przed nieuczciwymi praktykami, dłużnicy mają również prawo do uzyskania informacji o swoim zadłużeniu. Obejmuje to prawo do wiedzy na temat wysokości zadłużenia, warunków spłaty i wszelkich dodatkowych opłat, które mogą być związane z pożyczką. Dzięki tym informacjom dłużnicy mogą podejmować lepsze decyzje dotyczące spłaty swoich zobowiązań.

Ochrona przed nieuczciwymi praktykami windykacyjnymi

W Polsce istnieją przepisy prawne, które mają na celu ochronę dłużników przed nieuczciwymi praktykami windykacyjnymi. Dłużnicy są chronieni przed wszelkimi formami zastraszania, nękania oraz stosowania nieodpowiednich metod egzekucji długów. W przypadku, gdy windykatorzy łamią te zasady, dłużnicy mogą zgłaszać takie incydenty do odpowiednich organów, takich jak Urząd Ochrony Konkurencji i Konsumentów.

Prawo do informacji o zadłużeniu i jego warunkach

Dłużnicy mają prawo do uzyskania jasnych informacji na temat swojego zadłużenia, co jest kluczowe dla ich możliwości zarządzania finansami. Prawo to obejmuje dostęp do szczegółów dotyczących kwoty długu, warunków spłaty oraz wszelkich dodatkowych opłat, które mogą być związane z pożyczką. Dłużnicy powinni być informowani o tych aspektach w sposób zrozumiały i przejrzysty, aby mogli podejmować świadome decyzje dotyczące spłaty.

W przypadku, gdy dłużnik nie otrzymał takich informacji, ma prawo domagać się ich od wierzyciela lub windykatora. Ważne jest, aby dłużnicy wiedzieli, że mają prawo do negocjowania warunków spłaty oraz do uzyskania wszelkich niezbędnych wyjaśnień dotyczących swojego zadłużenia. Dzięki temu mogą lepiej zrozumieć swoją sytuację finansową oraz podjąć odpowiednie kroki w celu jej poprawy.

Zakazy dotyczące sposobów egzekucji długów

W Polsce windykatorzy mają określone zakazy dotyczące sposobów egzekucji długów, które mają na celu ochronę dłużników przed nieuczciwymi praktykami. Przede wszystkim, windykatorzy nie mogą stosować gróźb ani przemocy w celu wywarcia presji na dłużników. Dodatkowo, nie mogą oni wchodzić do domów dłużników bez ich zgody ani prowadzić działań, które mogłyby być uznane za nękanie. Każde naruszenie tych zasad może prowadzić do konsekwencji prawnych dla windykatora.

Czasowe ograniczenia w podejmowaniu działań windykacyjnych

Windykatorzy są również zobowiązani do przestrzegania czasowych ograniczeń w podejmowaniu działań windykacyjnych. W Polsce istnieją przepisy dotyczące przedawnienia długów, które określają, jak długo wierzyciele mogą dochodzić swoich roszczeń. Zazwyczaj okres ten wynosi 3 lata, ale w niektórych przypadkach może być dłuższy. Po upływie tego terminu, dłużnik ma prawo do odmowy spłaty długu, co chroni go przed dalszymi roszczeniami ze strony wierzycieli.

Czytaj więcej: Chwilówka: jakie oprocentowanie? Porównaj koszty i regulacje

Potencjalne konsekwencje niewywiązania się z chwilówki

Niewywiązanie się z zobowiązań związanych z chwilówkami może prowadzić do poważnych konsekwencji. Przede wszystkim, dłużnicy mogą doświadczyć negatywnego wpływu na swoją zdolność kredytową, co utrudni im uzyskanie przyszłych pożyczek lub kredytów. W przypadku braku spłaty, wierzyciele mogą również podjąć działania prawne, co może prowadzić do dodatkowych kosztów oraz stresu dla dłużnika. Dlatego ważne jest, aby dłużnicy podejmowali działania mające na celu uregulowanie swoich zobowiązań jak najszybciej.

W przypadku długotrwałego zalegania z płatnościami, dłużnicy mogą być narażeni na dalsze konsekwencje, takie jak egzekucja komornicza ich majątku. Wierzyciele mogą również zgłaszać sprawy do sądu, co może prowadzić do wyroków sądowych nakazujących spłatę zadłużenia. Tego rodzaju działania mogą mieć długotrwały wpływ na życie finansowe dłużników, dlatego warto być świadomym potencjalnych skutków niewywiązania się z chwilówki.

Jak niewypłacalność wpływa na zdolność kredytową dłużnika

Niewypłacalność ma bezpośredni wpływ na zdolność kredytową dłużnika. Gdy dłużnik nie spłaca swoich zobowiązań, jego historia kredytowa zostaje obciążona negatywnymi wpisami. Tego rodzaju informacje są przekazywane do biur informacji kredytowej, co może skutkować obniżeniem oceny kredytowej. W rezultacie, dłużnik może mieć trudności z uzyskaniem nowych kredytów lub pożyczek, a także może napotkać wyższe koszty związane z przyszłymi pożyczkami.

Możliwość skierowania sprawy do sądu i jej skutki

W przypadku braku spłaty zadłużenia, wierzyciele mają prawo do podjęcia działań prawnych, w tym skierowania sprawy do sądu. Proces sądowy może prowadzić do wydania wyroku nakazującego dłużnikowi spłatę zadłużenia. W przypadku przegranej sprawy, dłużnik może być zobowiązany do pokrycia dodatkowych kosztów sądowych oraz kosztów prawnych wierzyciela. Dlatego ważne jest, aby dłużnicy podejmowali działania mające na celu rozwiązanie problemu zadłużenia, zanim sprawa trafi do sądu.

| Etap | Opis |

| 1. Wezwanie do zapłaty | Wierzyciel wysyła wezwanie do spłaty zadłużenia. |

| 2. Postępowanie sądowe | Wierzyciel składa pozew do sądu. |

| 3. Wyrok sądowy | Sąd wydaje wyrok nakazujący spłatę długu. |

| 4. Egzekucja komornicza | Wierzyciel może zlecić komornikowi egzekucję długu. |

Jak skutecznie zarządzać długami i unikać windykacji?

W obliczu rosnącego zadłużenia, efektywne zarządzanie finansami staje się kluczowe. Dłużnicy powinni rozważyć stworzenie budżetu, który pozwoli im na regularne spłacanie zobowiązań. Ustalanie priorytetów w spłacie długów, takich jak chwilówki, może pomóc w uniknięciu windykacji. Ważne jest również, aby dłużnicy regularnie monitorowali swoje wydatki i unikali zbędnych zakupów, co pozwoli im na oszczędzanie środków na spłatę długów.

Warto również rozważyć skorzystanie z usług doradców finansowych, którzy mogą pomóc w negocjacjach z wierzycielami oraz w opracowaniu planu spłaty. W przyszłości, rozwój technologii finansowych może przynieść nowe rozwiązania, takie jak aplikacje do zarządzania długami, które pomogą w lepszym śledzeniu wydatków i przypominaniu o terminach płatności. Dzięki temu dłużnicy będą mogli podejmować bardziej świadome decyzje finansowe i unikać problemów związanych z niewypłacalnością.