Inwestowanie w 10-letnie obligacje to popularna strategia ochrony oszczędności przed inflacją. Te długoterminowe instrumenty finansowe oferują stałe oprocentowanie w pierwszym roku, a następnie dostosowują się do zmian inflacji, co może zapewnić stabilność w niestabilnych czasach. Jednak czy zawsze są one opłacalne?

W tym artykule przyjrzymy się, jak działają 10-letnie obligacje, jakie korzyści i ryzyka się z nimi wiążą, oraz jakie alternatywy warto rozważyć. Dowiesz się, czy inwestycja w te obligacje może być skutecznym sposobem na ochronę kapitału w obliczu zmieniających się warunków rynkowych.

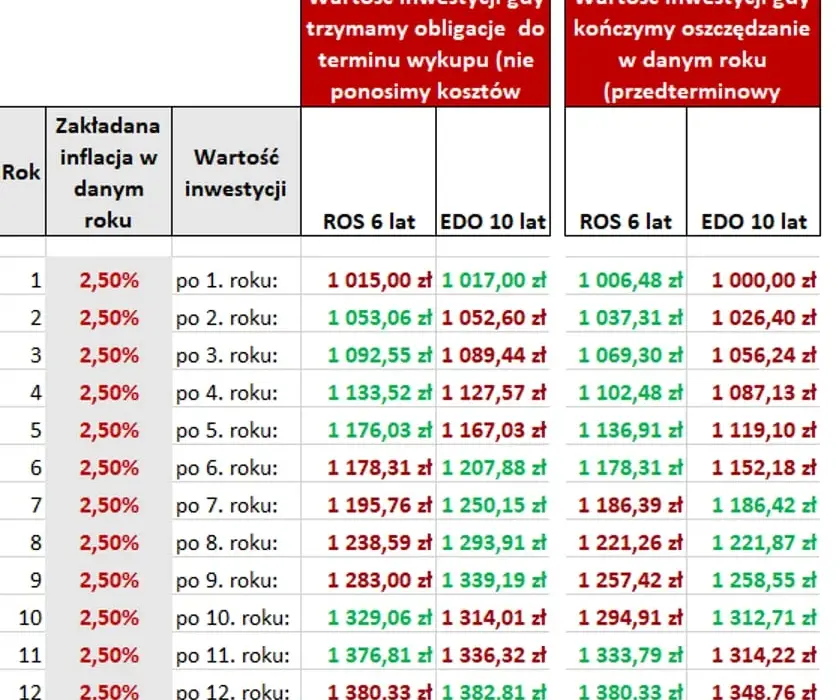

Kluczowe wnioski:- 10-letnie obligacje oferują stałe oprocentowanie w pierwszym roku, np. 7,25%, a następnie są indeksowane do inflacji.

- Mogą chronić oszczędności przed inflacją, ale tylko wtedy, gdy inflacja przekracza stałą stopę procentową.

- Ryzyko związane z tymi obligacjami obejmuje niskie realne zyski, jeśli inflacja jest niska.

- Warto rozważyć alternatywne inwestycje, takie jak akcje, ETF-y czy nieruchomości, aby zdywersyfikować portfel.

- Decyzja o inwestycji powinna uwzględniać aktualne stopy procentowe i prognozy ekonomiczne.

Czym są 10-letnie obligacje i jak działają?

Obligacje 10-letnie to długoterminowe instrumenty finansowe emitowane przez rząd lub instytucje publiczne. Ich głównym celem jest pozyskanie kapitału na określony czas, zwykle 10 lat, w zamian za regularne wypłaty odsetek. W pierwszym roku inwestycji oprocentowanie jest stałe, a w kolejnych latach dostosowuje się do poziomu inflacji.Mechanizm indeksowania do inflacji sprawia, że obligacje 10-letnie mogą być atrakcyjne dla osób szukających ochrony przed wzrostem cen. Na przykład, jeśli inflacja wynosi 5%, a obligacja oferuje stałą stopę 7,25%, realny zysk wynosi 2,25%. To sprawia, że są one popularnym wyborem wśród inwestorów ceniących stabilność.

Korzyści z inwestowania w 10-letnie obligacje

Jedną z największych zalet obligacji 10-letnich jest ich przewidywalność. Stałe oprocentowanie w pierwszym roku zapewnia pewność co do wysokości zysków, co jest szczególnie ważne w niestabilnych czasach. Dodatkowo, indeksowanie do inflacji pomaga chronić kapitał przed utratą wartości.

Innym atutem jest bezpieczeństwo. Obligacje te są emitowane przez rząd, co oznacza, że ryzyko niewypłacalności jest minimalne. Dla inwestorów, którzy unikają ryzyka, to idealne rozwiązanie. Warto jednak pamiętać, że realne zyski zależą od poziomu inflacji w danym okresie.

Dlaczego obligacje 10-letnie mogą chronić przed inflacją?

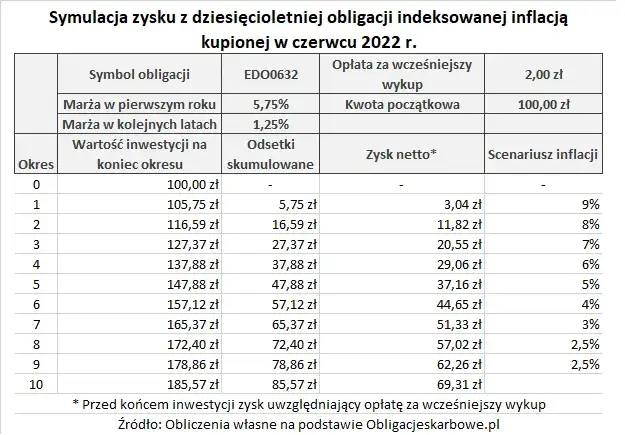

Mechanizm indeksowania do inflacji sprawia, że obligacje 10-letnie są skutecznym narzędziem ochrony przed wzrostem cen. Jeśli inflacja rośnie, odsetki od obligacji również się zwiększają, co pomaga utrzymać realną wartość inwestycji. To szczególnie ważne w okresach wysokiej inflacji.

Przykładowo, w 2022 roku, gdy inflacja w Polsce przekroczyła 10%, obligacje indeksowane do inflacji przyniosły wyższe zyski niż tradycyjne lokaty bankowe. To pokazuje, że mogą być one skutecznym sposobem na zabezpieczenie oszczędności przed utratą wartości.- Stabilność – stałe oprocentowanie w pierwszym roku.

- Ochrona przed inflacją – indeksowanie do poziomu wzrostu cen.

- Bezpieczeństwo – niskie ryzyko niewypłacalności.

- Przewidywalność – regularne wypłaty odsetek.

Czytaj więcej: Jak szybko sprawdzisz do jakiego oddziału narodowego funduszu zdrowia należysz

Ryzyko związane z inwestowaniem w 10-letnie obligacje

Choć obligacje 10-letnie oferują stabilność, nie są pozbawione ryzyka. Jednym z głównych zagrożeń jest niski realny zysk w przypadku wysokiej inflacji. Jeśli inflacja przekroczy stałą stopę procentową, realna wartość zysków może być niższa niż oczekiwano.

Kolejnym wyzwaniem jest płynność. W przeciwieństwie do akcji czy funduszy ETF, obligacje długoterminowe nie są łatwe do szybkiego sprzedania bez straty. To sprawia, że są mniej elastycznym narzędziem inwestycyjnym, szczególnie dla osób potrzebujących szybkiego dostępu do gotówki.Alternatywy dla 10-letnich obligacji – co warto rozważyć?

Jeśli szukasz wyższych zysków, warto przyjrzeć się innym opcjom inwestycyjnym. Akcje, choć bardziej ryzykowne, mogą przynieść znacznie większe zwroty w długim okresie. Fundusze ETF to kolejna alternatywa, oferująca dywersyfikację i niższe koszty zarządzania.

Nieruchomości to kolejna popularna opcja. Choć wymagają większego kapitału początkowego, mogą generować stały dochód z wynajmu oraz zyski z aprecjacji wartości. Warto jednak pamiętać, że rynek nieruchomości również podlega wahaniom.

Dywersyfikacja to klucz do sukcesu. Łącząc różne instrumenty finansowe, takie jak obligacje 10-letnie, akcje i nieruchomości, możesz zminimalizować ryzyko i zwiększyć szanse na stabilne zyski.

Jakie czynniki wpływają na opłacalność obligacji 10-letnich?

Opłacalność obligacji 10-letnich zależy od kilku kluczowych czynników. Po pierwsze, poziom inflacji ma ogromne znaczenie. Jeśli inflacja jest niska, realne zyski mogą być niewielkie. Po drugie, stopy procentowe ustalane przez bank centralny wpływają na atrakcyjność obligacji.

Trendy rynkowe również odgrywają rolę. W okresach niepewności gospodarczej inwestorzy często zwracają się ku bezpiecznym instrumentom, co może zwiększyć popyt na obligacje. Jednak w czasach wzrostu gospodarczego inne inwestycje mogą okazać się bardziej opłacalne.

| Instrument | Zyski | Ryzyko | Płynność |

| Obligacje 10-letnie | Średnie | Niskie | Ograniczona |

| Akcje | Wysokie | Wysokie | Wysoka |

| Fundusze ETF | Średnie/Wysokie | Średnie | Wysoka |

| Nieruchomości | Średnie/Wysokie | Średnie | Niska |

Dlaczego warto dywersyfikować inwestycje?

Analizując obligacje 10-letnie, widzimy, że choć oferują stabilność i ochronę przed inflacją, nie są pozbawione ryzyka. Głównym zagrożeniem jest niski realny zysk w przypadku wysokiej inflacji oraz ograniczona płynność, co utrudnia szybki dostęp do gotówki. Dlatego warto rozważyć inne opcje, takie jak akcje, fundusze ETF czy nieruchomości, które mogą przynieść wyższe zyski, choć wiążą się z większym ryzykiem.

Dywersyfikacja portfela to klucz do minimalizacji ryzyka. Łącząc różne instrumenty finansowe, takie jak obligacje 10-letnie, akcje i nieruchomości, możemy zrównoważyć potencjalne straty i zwiększyć szanse na stabilne zyski. Przykładowo, w okresach niepewności gospodarczej obligacje mogą stanowić bezpieczną przystań, podczas gdy w czasach wzrostu akcje mogą przynieść większe korzyści.

Podsumowując, obligacje 10-letnie są wartościowym elementem portfela, ale nie powinny być jedyną inwestycją. Dzięki dywersyfikacji możemy lepiej dostosować się do zmieniających się warunków rynkowych i osiągnąć długoterminowe cele finansowe.