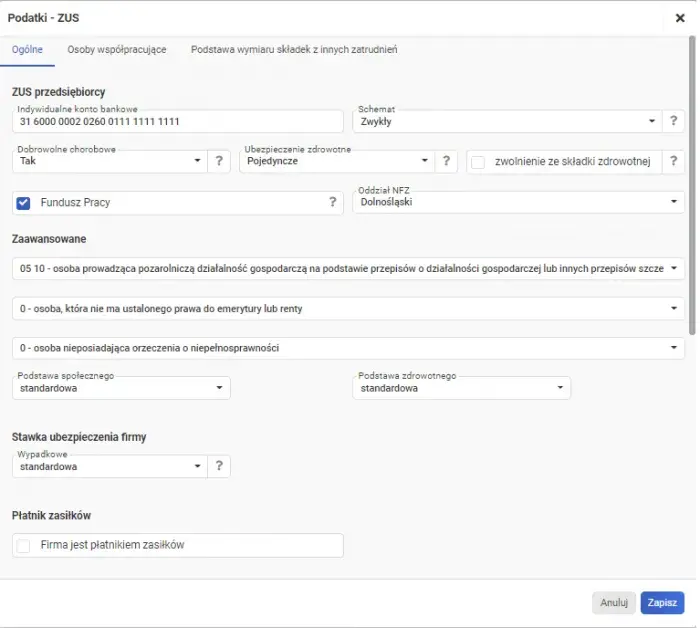

Składka na Fundusz Pracy (FP) jest ważnym elementem kosztów prowadzenia działalności gospodarczej. Przedsiębiorcy mogą zaliczyć tę składkę do kosztów uzyskania przychodu, co pozwala im na zmniejszenie podstawy opodatkowania. Jest to istotna informacja, która może mieć duże znaczenie dla finansów firmy.

Podstawa wymiaru składki na FP to co najmniej minimalne wynagrodzenie, a sama składka wynosi 2,45% tej kwoty. Warto jednak pamiętać, że przedsiębiorcy korzystający z preferencyjnych składek ZUS są zwolnieni z obowiązku opłacania składek na Fundusz Pracy. Składka powinna być prawidłowo ujęta w księgach rachunkowych, aby mogła zostać zaliczona do kosztów.

Kluczowe informacje podsumowujące:- Składka na Fundusz Pracy jest kosztem uzyskania przychodu dla przedsiębiorców

- Stawka składki to 2,45% minimalnego wynagrodzenia

- Przedsiębiorcy z preferencyjnymi składkami ZUS są zwolnieni z opłacania składki na FP

- Składka musi być faktycznie opłacona, aby mogła być uwzględniona w kosztach

- Uwzględnienie składki na FP w kosztach może znacząco wpłynąć na finanse przedsiębiorstwa

- Konieczność prawidłowego ujęcia składki w dokumentacji księgowej

- Przedsiębiorcy z preferencyjnymi składkami ZUS mają ułatwioną sytuację

Czy składka na Fundusz Pracy jest kosztem uzyskania przychodu? Jak ująć ją w księgach rachunkowych

Prowadzenie działalności gospodarczej wiąże się z różnymi obciążeniami finansowymi, takimi jak składki na ubezpieczenia społeczne. Jedną z tych składek jest opłata na Fundusz Pracy (FP), której regularne opłacanie jest obowiązkiem przedsiębiorców. Warto jednak wiedzieć, że składka na Fundusz Pracy może być traktowana jako koszt uzyskania przychodu, co ma istotne znaczenie dla rozliczeń podatkowych firmy.

Składka na Fundusz Pracy jako koszt uzyskania przychodu

Składka na Fundusz Pracy wynosi 2,45% podstawy wymiaru, którą stanowi co najmniej minimalne wynagrodzenie. Oznacza to, że przedsiębiorcy muszą odprowadzać tę opłatę od wszystkich wynagrodzeń, które przekraczają tę kwotę. Jednak ta składka jest kosztem uzyskania przychodu dla przedsiębiorców, co pozwala im na pomniejszenie podstawy opodatkowania.

Dzięki temu, przedsiębiorcy mogą obniżyć swój dochód do opodatkowania o kwotę odprowadzanych składek na Fundusz Pracy. Jest to korzystne rozwiązanie, ponieważ wpływa na wysokość płaconego podatku dochodowego.

Czytaj więcej: Najlepsze źródła finansowania na otwarcie firmy - dotacje, kredyty i więcej

Ewidencja składki na Fundusz Pracy w księgach rachunkowych

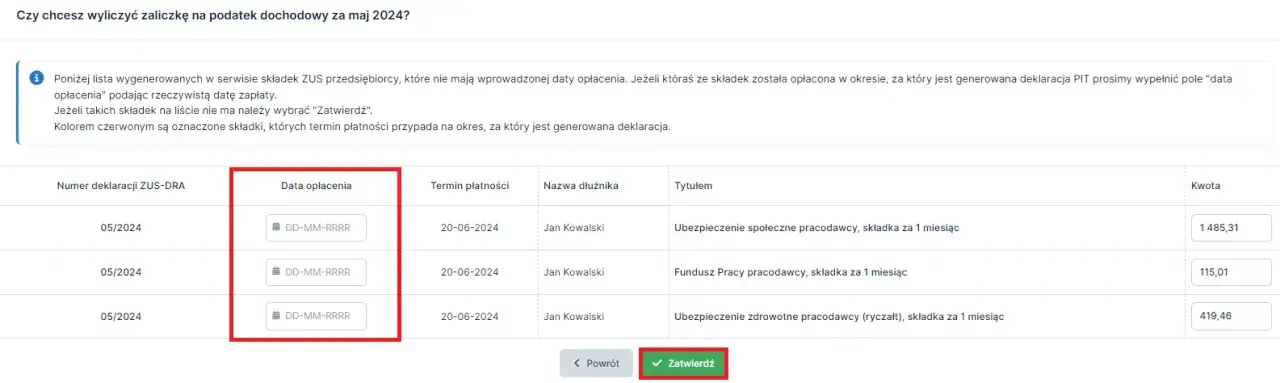

Składka na Fundusz Pracy powinna być ujęta w Księdze Przychodów i Rozchodów (KPiR) w kolumnie 13 oznaczonej jako "Składki na ubezpieczenia społeczne i Fundusz Pracy". Jednak aby mogła być zaliczona do kosztów uzyskania przychodu, musi zostać faktycznie opłacona. Nie ma możliwości bezpośredniego odliczenia składki na FP od dochodu, jak ma to miejsce w przypadku innych obciążeń ZUS - składka ta może być wyłącznie uwzględniona w kosztach.

Kluczowe wnioski:- Składka na Fundusz Pracy jest kosztem uzyskania przychodu dla przedsiębiorców

- Stawka składki to 2,45% minimalnego wynagrodzenia

- Składka na FP powinna być ujęta w Księdze Przychodów i Rozchodów

- Warunkiem zaliczenia składki do kosztów jest jej faktyczne opłacenie

- Nie ma możliwości bezpośredniego odliczenia składki na FP od dochodu

Prawidłowe ewidencjonowanie składki na Fundusz Pracy w księgach rachunkowych oraz jej traktowanie jako kosztu uzyskania przychodu pozwala przedsiębiorcom na optymalizację obciążeń podatkowych. Warto więc zapoznać się z tymi zasadami i stosować je w praktyce.

Jak traktować składkę na Fundusz Pracy w firmie - koszty, księgowanie i korzyści

Składka na Fundusz Pracy (FP) jest ważnym elementem obciążeń finansowych przedsiębiorców prowadzących działalność gospodarczą. Kluczowe jest zrozumienie, że ta składka może być traktowana jako koszt uzyskania przychodu, co niesie ze sobą konkretne korzyści dla firmy.

Wysokość składki na Fundusz Pracy to 2,45% minimalnego wynagrodzenia, a jej regularne opłacanie jest obowiązkowe. Jednak dzięki temu, że składka ta jest kosztem uzyskania przychodu, przedsiębiorcy mogą pomniejszyć swoją podstawę opodatkowania, a co za tym idzie - obniżyć płacony podatek dochodowy.

Istotne jest także, aby prawidłowo ewidencjonować składkę na Fundusz Pracy w Księdze Przychodów i Rozchodów (KPiR). Warunkiem zaliczenia jej do kosztów jest faktyczne opłacenie, a nie samo ujęcie w dokumentacji. Warto pamiętać, że składki na FP nie można odliczyć bezpośrednio od dochodu, a jedynie uwzględnić ją w kosztach.

Podsumowując, traktowanie składki na Fundusz Pracy jako kosztu uzyskania przychodu oraz jej prawidłowe księgowanie to ważne elementy optymalizacji obciążeń podatkowych firmy. Dzięki temu przedsiębiorcy mogą realnie zmniejszyć swoje obciążenia fiskalne.

Kluczowe informacje:

- Składka na Fundusz Pracy jest kosztem uzyskania przychodu

- Wysokość składki to 2,45% minimalnego wynagrodzenia

- Składka na FP powinna być ujęta w Księdze Przychodów i Rozchodów

- Warunkiem zaliczenia składki do kosztów jest jej faktyczne opłacenie

- Nie ma możliwości bezpośredniego odliczenia składki na FP od dochodu