Nieściągalne należności to należności, których nie można wyegzekwować od dłużnika. Zgodnie z przepisami, można zaliczyć je do kosztów uzyskania przychodów, o ile spełnią one określone warunki. Podstawowym wymogiem jest, aby należność była wcześniej zarachowana jako przychód należny, a jej nieściągalność została odpowiednio udokumentowana, np. poprzez postanowienie organu egzekucyjnego lub sądu. Ważne jest również, aby należność nie była przedawniona.

Aby zaliczyć nieściągalną należność do kosztów, należy spełnić dodatkowe wymogi, takie jak odpowiednia dokumentacja oraz uprawdopodobnienie nieściągalności, np. poprzez dokonanie odpisów aktualizujących. Istnieją również ograniczenia, np. nie można zaliczyć do kosztów należności nabytych w celu dalszej odsprzedaży lub windykacji.

Kluczowe elementy- Definicja nieściągalnych należności i warunki ich zaliczenia do kosztów

- Wymogi dotyczące udokumentowania nieściągalności

- Zasady zaliczania nieściągalnych należności do kosztów uzyskania przychodów

- Ograniczenia dotyczące zaliczania nieściągalnych należności do kosztów

- Nieściągalne należności mogą być zaliczone do kosztów, o ile spełnią określone warunki

- Dokumentacja nieściągalności oraz uprawdopodobnienie nieściągalności są kluczowe

- Istnieją ograniczenia dotyczące zaliczania nieściągalnych należności do kosztów

Należności Nieściągalne - Kiedy Można Zaliczyć Je Do Kosztów Uzyskania Przychodów?

Nieściągalne należności to należności, których nie można wyegzekwować od dłużnika. Zgodnie z przepisami podatkowym, istnieje możliwość zaliczenia ich do kosztów uzyskania przychodów, o ile spełnione zostaną określone warunki.

Definicja i Kryteria Uznania Należności za Nieściągalne

Aby należność mogła zostać uznana za nieściągalną, musi być wcześniej zarachowana jako przychód należny. Oznacza to, że przedsiębiorca powinien był ją otrzymać, ale jej jeszcze nie uzyskał. Ponadto, nieściągalność musi zostać odpowiednio udokumentowana, np. poprzez postanowienie organu egzekucyjnego lub sądu, potwierdzające brak możliwości wyegzekwowania należności. Ważne jest również, aby należność nie była przedawniona - zgodnie z Kodeksem Cywilnym, podstawowy termin przedawnienia wynosi 6 lat, a dla roszczeń związanych z działalnością gospodarczą - 3 lata.

Zaliczanie Nieściągalnych Należności do Kosztów Uzyskania Przychodów

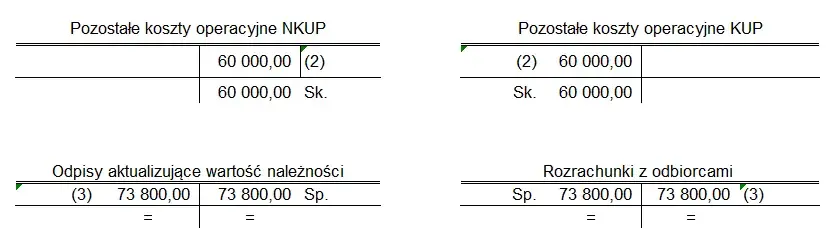

Zgodnie z przepisami, nieściągalną należność można zaliczyć do kosztów uzyskania przychodów w części, w jakiej była ona wcześniej zarachowana jako przychód należny. Kluczowe jest, aby nieściągalność została odpowiednio udokumentowana i uznana przez podatnika za odpowiadającą stanowi faktycznemu. Możliwe jest również dokonanie odpisów aktualizujących wartość należności, które następnie mogą być zaliczone do kosztów, o ile wcześniej były zarachowane jako przychody i ich nieściągalność została uprawdopodobniona.

Przykłady Sytuacji, w Których Nie Można Zaliczyć Nieściągalnych Należności do Kosztów

Nie można zaliczyć do kosztów uzyskania przychodów:

- Należności nabytych w celu dalszej odsprzedaży lub windykacji

- Wierzytelności przejętych od upadłego przedsiębiorstwa, które nie były wcześniej zarachowane jako przychody

Kompletny Poradnik na Temat Zaliczania Nieściągalnych Należności do Kosztów Uzyskania Przychodów

Nieściągalne należności to należności, których nie można wyegzekwować od dłużnika. Zgodnie z przepisami podatkowymi, można je zaliczyć do kosztów uzyskania przychodów, o ile spełnią określone warunki. Podstawowym wymogiem jest, aby należność była wcześniej zarachowana jako przychód należny, a jej nieściągalność została odpowiednio udokumentowana, np. poprzez postanowienie organu egzekucyjnego lub sądu.

Aby zaliczyć nieściągalną należność do kosztów, należy spełnić dodatkowe wymogi, takie jak odpowiednia dokumentacja potwierdzająca nieściągalność oraz możliwość dokonania odpisów aktualizujących wartość należności. Istnieją również ograniczenia, np. nie można zaliczyć do kosztów należności nabytych w celu dalszej odsprzedaży lub windykacji.

Prawidłowe dokumentowanie nieściągalności oraz przestrzeganie terminów przedawnienia są kluczowe, aby uniknąć problemów podczas ewentualnej kontroli skarbowej. Przedsiębiorcy muszą zachować szczególną staranność w tym zakresie, aby w pełni wykorzystać możliwość zaliczenia nieściągalnych należności do kosztów uzyskania przychodów.