Obligacje 4-letnie to jedna z najbezpieczniejszych form inwestowania, szczególnie dla osób poszukujących stabilności i przewidywalnych zysków. Dzięki gwarancji państwowej, inwestycja w te obligacje minimalizuje ryzyko utraty kapitału, co czyni je atrakcyjną opcją dla ostrożnych inwestorów. Jednak czy zawsze warto je kupować? W tym artykule przyjrzymy się bliżej korzyściom i ryzykom związanym z obligacjami 4-letnimi, a także porównamy je z innymi opcjami inwestycyjnymi. Dowiesz się, czy ta forma inwestycji jest odpowiednia dla Twoich celów finansowych i jak może wpłynąć na dywersyfikację Twojego portfela. Kluczowe wnioski:

- Obligacje 4-letnie oferują gwarancję państwową, co czyni je bezpieczną inwestycją.

- Oprocentowanie jest przewidywalne, ale może być niższe niż w przypadku bardziej ryzykownych inwestycji.

- Inwestycja w obligacje pomaga w dywersyfikacji portfela i minimalizacji ryzyka.

- Alternatywy, takie jak akcje czy nieruchomości, mogą przynieść wyższe zyski, ale wiążą się z większym ryzykiem.

- Decyzja o zakupie obligacji powinna zależeć od indywidualnych celów finansowych i tolerancji ryzyka.

Czym są obligacje 4-letnie i jak działają?

Obligacje 4-letnie to dłużne papiery wartościowe emitowane przez Skarb Państwa. Inwestując w nie, pożyczasz pieniądze państwu na określony czas, a w zamian otrzymujesz regularne odsetki. Po upływie 4 lat zwracany jest również cały zainwestowany kapitał.

Działanie obligacji jest proste: kupujesz je po cenie nominalnej, a następnie otrzymujesz odsetki w ustalonych terminach. W przeciwieństwie do akcji, obligacje nie dają prawa do udziału w zyskach państwa, ale oferują gwarancję zwrotu kapitału. To sprawia, że są jedną z najbezpieczniejszych form inwestowania.

Korzyści z inwestowania w obligacje 4-letnie

Inwestowanie w obligacje 4-letnie przynosi wiele korzyści, zwłaszcza dla osób poszukujących stabilności. Przede wszystkim, oferują one przewidywalne zyski, co ułatwia planowanie finansowe. Dodatkowo, są one wspierane przez gwarancję państwową, co minimalizuje ryzyko utraty kapitału.

Obligacje te są również doskonałym narzędziem do dywersyfikacji portfela. Dzięki niskiemu ryzyku, stanowią przeciwwagę dla bardziej zmiennych inwestycji, takich jak akcje czy fundusze. To sprawia, że są idealne dla osób, które chcą zachować równowagę między bezpieczeństwem a zyskami.

Gwarancja państwowa i bezpieczeństwo inwestycji

Jedną z największych zalet obligacji 4-letnich jest gwarancja państwowa. Oznacza to, że nawet w przypadku trudnej sytuacji gospodarczej, Skarb Państwa zobowiązuje się do zwrotu kapitału. To czyni je jedną z najbezpieczniejszych opcji inwestycyjnych na rynku.

Dzięki temu, inwestycja w obligacje minimalizuje ryzyko utraty środków. W przeciwieństwie do akcji czy funduszy, gdzie zyski są niepewne, obligacje zapewniają stabilność i spokój ducha. To szczególnie ważne dla osób, które nie chcą podejmować dużego ryzyka.

- Stabilność – regularne odsetki i zwrot kapitału po 4 latach.

- Przewidywalność – stałe oprocentowanie ułatwia planowanie finansowe.

- Niskie ryzyko – gwarancja państwowa minimalizuje ryzyko straty.

- Dywersyfikacja – idealne uzupełnienie portfela inwestycyjnego.

- Dostępność – niski próg wejścia, nawet dla początkujących inwestorów.

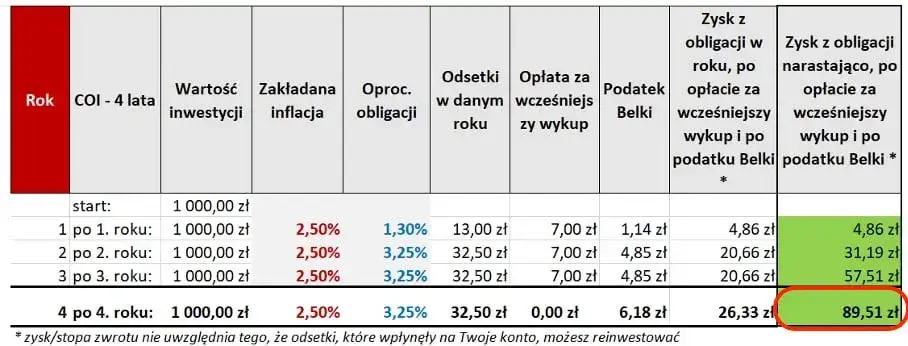

Oprocentowanie obligacji 4-letnich i jego wpływ na zyski

Oprocentowanie obligacji 4-letnich jest ustalane w momencie ich emisji i pozostaje stałe przez cały okres inwestycji. To sprawia, że zyski są przewidywalne, co jest ogromną zaletą dla osób ceniących stabilność. Warto jednak pamiętać, że oprocentowanie może być niższe niż w przypadku innych inwestycji.

W porównaniu do inflacji, obligacje 4-letnie mogą przynieść realny zysk, ale tylko wtedy, gdy ich oprocentowanie przewyższa wzrost cen. Dlatego przed podjęciem decyzji warto przeanalizować aktualne stopy procentowe i prognozy ekonomiczne. To pomoże ocenić, czy inwestycja będzie opłacalna w dłuższej perspektywie.

Czytaj więcej: Wypłata z Binance – poznaj najlepsze i najtańsze metody. Oszczędzaj na prowizjach!

Ryzyka związane z inwestowaniem w obligacje 4-letnie

Choć obligacje 4-letnie są uważane za bezpieczną inwestycję, nie są pozbawione ryzyk. Jednym z głównych problemów jest niskie oprocentowanie, które może nie nadążać za inflacją. W efekcie, realna wartość zysków może być niższa niż oczekiwano.

Kolejnym wyzwaniem jest brak płynności. W przeciwieństwie do akcji, obligacji 4-letnich nie można łatwo sprzedać przed terminem zapadalności. To oznacza, że środki są zamrożone na 4 lata, co może być problemem w przypadku nagłych potrzeb finansowych.Alternatywy dla obligacji 4-letnich – co warto rozważyć?

Jeśli szukasz wyższych zysków, warto przyjrzeć się innym opcjom inwestycyjnym. Akcje oferują większy potencjał wzrostu, ale wiążą się z wyższym ryzykiem. W przeciwieństwie do obligacji, ich wartość może znacząco się wahać w krótkim czasie.

Inną alternatywą są nieruchomości, które mogą przynieść stabilne zyski z wynajmu oraz wzrost wartości w dłuższej perspektywie. Jednak wymagają one większego kapitału początkowego i wiążą się z dodatkowymi kosztami, takimi jak utrzymanie czy podatki.

| Opcja inwestycyjna | Potencjalny zysk | Ryzyko |

| Obligacje 4-letnie | Niski, ale stabilny | Minimalne |

| Akcje | Wysoki | Znaczne |

| Nieruchomości | Średni do wysokiego | Umiarkowane |

Jak wybrać najlepszą opcję inwestycyjną dla siebie?

Wybór odpowiedniej inwestycji zależy od Twoich celów finansowych. Jeśli zależy Ci na bezpieczeństwie i stabilności, obligacje 4-letnie mogą być dobrym rozwiązaniem. Jednak jeśli jesteś gotowy na większe ryzyko, warto rozważyć akcje lub nieruchomości.

Kluczowe jest również zrozumienie własnej tolerancji ryzyka. Inwestycje o wyższym potencjale zysku często wiążą się z większą zmiennością. Dlatego przed podjęciem decyzji warto dokładnie przeanalizować swoje możliwości i oczekiwania.

Prognozy ekonomiczne a przyszłość obligacji 4-letnich

Przyszłość obligacji 4-letnich zależy w dużej mierze od sytuacji gospodarczej. W przypadku spadku stóp procentowych, ich oprocentowanie może stać się mniej atrakcyjne. Z drugiej strony, w okresach niestabilności rynkowej, mogą zyskać na wartości jako bezpieczna przystań.

Warto śledzić prognozy ekonomiczne, aby lepiej zrozumieć, jak zmiany na rynku mogą wpłynąć na zyski z obligacji. To pomoże Ci podjąć bardziej świadomą decyzję inwestycyjną i dostosować strategię do aktualnych warunków.

Bezpieczeństwo czy zysk? Wybór odpowiedniej inwestycji

W artykule przeanalizowaliśmy, dlaczego obligacje 4-letnie są uważane za bezpieczną inwestycję, ale nie zawsze przynoszą najwyższe zyski. Ich główne zalety to gwarancja państwowa i przewidywalne oprocentowanie, co minimalizuje ryzyko utraty kapitału. Jednak niskie zyski i brak płynności mogą być problemem dla osób poszukujących większej dynamiki.

Porównaliśmy również obligacje z alternatywami, takimi jak akcje i nieruchomości. Akcje oferują wyższy potencjał zysku, ale wiążą się z większym ryzykiem, podczas gdy nieruchomości wymagają większego kapitału i zaangażowania. Każda z tych opcji ma swoje wady i zalety, dlatego wybór zależy od indywidualnych celów finansowych i tolerancji ryzyka.

Podkreśliliśmy, że kluczem do skutecznego inwestowania jest dywersyfikacja portfela. Łączenie różnych instrumentów, takich jak obligacje, akcje i nieruchomości, może pomóc w zminimalizowaniu ryzyka i maksymalizacji zysków. Warto również śledzić prognozy ekonomiczne, aby dostosować strategię do zmieniających się warunków rynkowych.