Wiekowanie należności to kluczowy proces w zarządzaniu finansami przedsiębiorstwa. Polega on na klasyfikacji należności według terminu ich zapłaty, co umożliwia ocenę ryzyka związanego z płynnością finansową firmy i efektywne zarządzanie wierzytelnościami.

Głównym celem wiekowania jest identyfikacja problemów z niewypłacalnością dłużników oraz podejmowanie działań mających na celu minimalizację strat finansowych. Poprzez tworzenie raportów grupujących należności według okresów przeterminowania, przedsiębiorstwa zyskują lepszy wgląd w sytuację płatniczą kontrahentów.

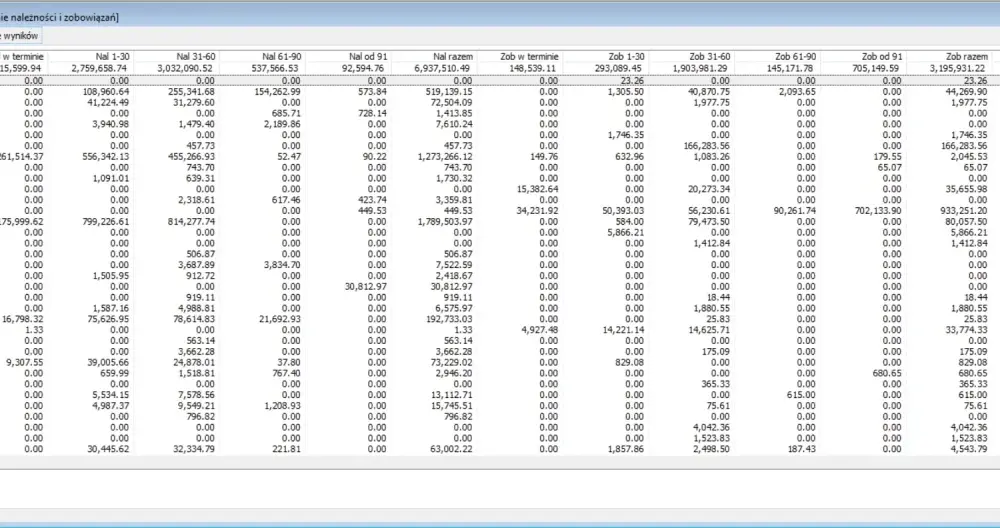

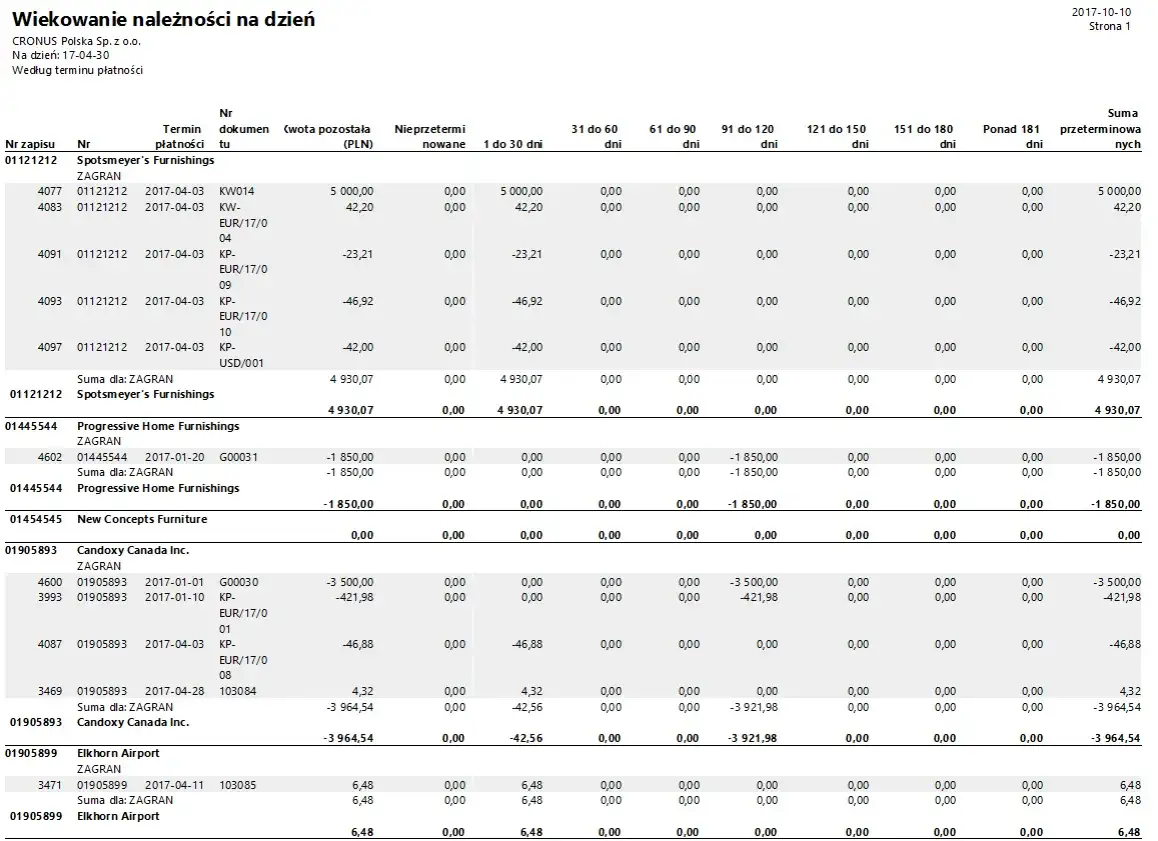

Kategorie wiekowania obejmują m.in. należności bieżące, należności przeterminowane do 30 dni, od 31 do 60 dni, od 61 do 90 dni, od 91 do 180 dni, od 181 do 360 dni oraz powyżej 360 dni. Na podstawie tych kategorii tworzone są odpisy aktualizujące, których wysokość uzależniona jest od stopnia przeterminowania należności.

Regularna analiza wiekowania należności ma kluczowe znaczenie dla utrzymania stabilnej płynności finansowej przedsiębiorstwa. Pozwala ona na wczesne wykrywanie potencjalnych problemów i podejmowanie działań prewencyjnych, takich jak przypomnienia o płatnościach czy negocjacje z dłużnikami.

Kluczowe informacje:- Wiekowanie należności to proces klasyfikacji należności według terminu zapłaty

- Celem jest ocena ryzyka związanego z płynnością finansową i efektywne zarządzanie wierzytelnościami

- Tworzenie odpisów aktualizujących na podstawie kategorii przeterminowania

- Wiekowanie należności ma kluczowe znaczenie dla utrzymania stabilnej płynności finansowej

- Wiekowanie należności to kluczowe narzędzie w zarządzaniu finansami przedsiębiorstwa

- Umożliwia wczesne wykrywanie problemów z płynnością i podejmowanie działań prewencyjnych

- Pozwala na efektywne zarządzanie wierzytelnościami i minimalizację ryzyka strat finansowych

Czym jest wiekowanie należności? Zrozumienie kategorii i analiza ryzyka płynności finansowej firmy

Głównym celem wiekowania należności jest identyfikacja problemów z niewypłacalnością dłużników oraz podejmowanie działań mających na celu minimalizację strat finansowych. Poprzez tworzenie raportów grupujących należności według okresów przeterminowania, przedsiębiorstwa zyskują lepszy wgląd w sytuację płatniczą kontrahentów.

Kategorie wiekowania należności

Należności bieżące (nieprzeterminowane)

Są to należności, których termin płatności jeszcze nie upłynął. Stanowią one najniższe ryzyko dla płynności finansowej firmy.

Należności przeterminowane do 30 dni

Są to należności, których termin płatności został przekroczony, ale tylko o krótki okres. Ryzyko związane z tymi należnościami jest umiarkowane.

Należności przeterminowane 31-60 dni

To należności, których termin płatności został przekroczony o 1-2 miesiące. Wiążą się one z wyższym ryzykiem braku spłaty.

Należności przeterminowane 61-90 dni

Są to należności przeterminowane o 2-3 miesiące. Wymagają one już podjęcia bardziej zdecydowanych działań windykacyjnych.Należności przeterminowane 91-180 dni

Należności w tej kategorii są przeterminowane o 3-6 miesięcy. Świadczą one o poważnych problemach dłużnika i wysokim ryzyku braku spłaty.

Należności przeterminowane 181-360 dni

To należności przeterminowane o pół roku do roku. Ich odzyskanie jest mało prawdopodobne, wymagają one zatem utworzenia wysokich odpisów aktualizujących.

Należności przeterminowane powyżej 360 dni

Należności w tej kategorii są przeterminowane o ponad rok. Wiążą się one z najwyższym ryzykiem braku spłaty i często wymagają spisania ich w straty.

Czytaj więcej: Dom Strachu Kraków - Gdzie się znajduje i jakie atrakcje oferuje?

Odpisy aktualizujące należności

Odpisy aktualizujące to rezerwy tworzone przez przedsiębiorstwa w celu uwzględnienia ryzyka niewypłacalności dłużników. Ich wysokość jest ściśle powiązana z wiekowaniem należności - im dłuższy okres przeterminowania, tym wyższy odpis.

Na przykład, należności przeterminowane do 30 dni mogą być objęte odpisem wynoszącym 10% wartości, natomiast dla należności przeterminowanych powyżej 360 dni, odpis zazwyczaj wynosi 100% wartości.

Znaczenie wiekowania należności dla płynności finansowej

Analiza wiekowania należności pozwala firmom na wczesne wykrywanie potencjalnych problemów z płynnością finansową. Regularne monitorowanie stanu należności umożliwia podejmowanie działań prewencyjnych, takich jak przypomnienia o płatnościach czy negocjacje z dłużnikami, co może pomóć w utrzymaniu stabilności finansowej przedsiębiorstwa.

Wiekowanie należności jest kluczowym narzędziem w zarządzaniu finansami firmy, które pozwala na lepsze planowanie i podejmowanie decyzji dotyczących inwestycji oraz strategii sprzedaży.

Kluczowe wnioski:- Wiekowanie należności to proces klasyfikacji należności według terminów zapłaty

- Głównym celem jest ocena ryzyka związanego z płynnością finansową i efektywne zarządzanie wierzytelnościami

- Odpisy aktualizujące są bezpośrednio powiązane z wiekowaniem należności

- Analiza wiekowania umożliwia wczesne wykrywanie problemów z płynnością i podejmowanie działań prewencyjnych

- Wiekowanie należności jest kluczowym narzędziem w zarządzaniu finansami firmy

Kluczowa rola wiekowania należności w zarządzaniu finansami przedsiębiorstwa

Wiekowanie należności to kompleksowy proces, który dostarcza przedsiębiorstwom kluczowych informacji na temat stanu ich należności. Poprzez klasyfikację należności według terminów zapłaty, firmy mogą efektywnie oceniać i zarządzać ryzykiem związanym z płynnością finansową.

Analizując wiekowanie należności, przedsiębiorstwa mogą tworzyć odpisy aktualizujące, które uwzględniają prawdopodobieństwo niewypłacalności dłużników. Im dłuższy okres przeterminowania, tym wyższa wartość tych odpisów. Ta wiedza jest kluczowa dla utrzymania stabilnej płynności finansowej.

Regularne monitorowanie wiekowania należności umożliwia firmom wczesne wykrywanie potencjalnych problemów i podejmowanie działań zaradczych, takich jak przypomnienia o płatnościach czy negocjacje z dłużnikami. W ten sposób wiekowanie należności staje się niezbędnym narzędziem w zarządzaniu finansami przedsiębiorstwa, pozwalającym na efektywne podejmowanie decyzji inwestycyjnych i strategicznych.

Podsumowując,- Wiekowanie należności to kluczowy proces w zarządzaniu finansami firmy

- Dostarcza informacji niezbędnych do oceny ryzyka płynności finansowej i efektywnego zarządzania wierzytelnościami

- Umożliwia tworzenie odpisów aktualizujących na podstawie terminów przeterminowania

- Pozwala na wczesne wykrywanie problemów i podejmowanie działań zaradczych

- Jest niezbędnym narzędziem w planowaniu i podejmowaniu decyzji w przedsiębiorstwie