Artykuł dotyczy księgowania należności dochodzonych na drodze sądowej. Należności dochodzone na drodze sądowej to wierzytelności, które zostały skierowane do postępowania sądowego w celu ich wyegzekwowania. Ewidencjonowanie takich należności wymaga zastosowania odpowiednich kont księgowych oraz właściwego dokumentowania związanych z nimi kosztów.

Księgowanie takich należności przebiega w następujący sposób:

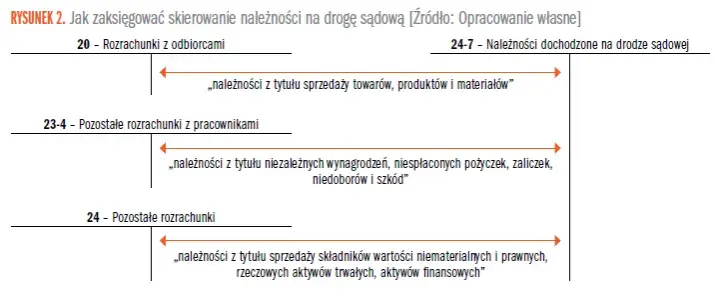

- Skierowanie sprawy do sądu - kwota roszczenia jest przeksięgowywana na specjalne konto "Należności dochodzone na drodze sądowej".

- Ewidencja roszczeń - po stronie przeciwnej konta ujmowane są roszczenia prawomocnie zasądzone lub oddalone przez sąd.

- Ewidencja kosztów - koszty związane z dochodzeniem należności, takie jak opłaty sądowe czy wynagrodzenie prawnika, są księgowane jako pozostałe koszty operacyjne.

- Należności dochodzone sądownie wymagają odrębnej ewidencji księgowej.

- Oprócz samej należności, należy także właściwie księgować koszty związane z postępowaniem sądowym.

- Prawidłowa ewidencja jest kluczowa dla rzetelnego odzwierciedlenia sytuacji finansowej przedsiębiorstwa.

Jak prawidłowo księgować należności dochodzone na drodze sądowej a ewidencja kosztów windykacji

Należności dochodzone na drodze sądowej to wierzytelności, które zostały skierowane do postępowania sądowego w celu ich wyegzekwowania. Prawidłowe księgowanie takich należności ma kluczowe znaczenie dla rzetelnego odzwierciedlenia sytuacji finansowej przedsiębiorstwa.

Ewidencja należności skierowanych na drogę sądową

Należności dochodzone na drodze sądowej ewidencjonuje się na specjalnym koncie "Należności dochodzone na drodze sądowej" (konto 24-6 lub 246). W momencie skierowania sprawy do sądu, kwotę roszczenia przeksięgowuje się z konta należności handlowych (konto 20) lub innych rozrachunków (konto 24) na to konto.Po stronie przeciwnej konta 246 ujmowane są następujące zdarzenia:

- Roszczenia prawomocnie zasądzone na rzecz przedsiębiorstwa

- Roszczenia oddalone przez sąd.

Czytaj więcej: Focus Hotel Szczecin - Recenzje, oferty i co warto wiedzieć o pobycie

Ewidencja kosztów windykacji sądowej

Koszty związane z dochodzeniem należności na drodze sądowej, takie jak opłaty sądowe czy wynagrodzenie prawnika, nie powinny być ujmowane na koncie należności. Zamiast tego, ewidencjonuje się je jako pozostałe koszty operacyjne w momencie ich poniesienia.

Przykładowo, opłata sądowa zostanie zaksięgowana:

- Wn konto 76-1 "Pozostałe koszty operacyjne"

- Ma konto 13-0 "Rachunek bieżący" lub konto 10 "Kasa"

Natomiast faktura za wynagrodzenie prawnika zostanie zaksięgowana:

- Wn konto 76-1 "Pozostałe koszty operacyjne"

- Ma konto 30 "Rozliczenie zakupu"

Przykład księgowania

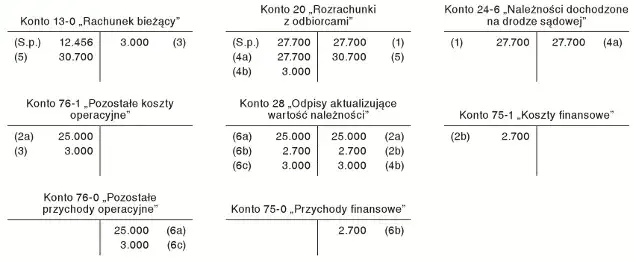

Załóżmy, że przedsiębiorstwo wnosi pozew o zapłatę kwoty głównej 40 000 zł oraz odsetek w wysokości 900 zł. Dodatkowo ponosi koszty usług prawniczych (5 000 zł) oraz opłatę sądową (2 000 zł). Księgowanie wyglądałoby następująco:

-

Skierowanie sprawy do sądu:

- Wn konto 246: 40 900 zł

- Ma konto 20: 40 900 zł

-

Ewidencja kosztów:

- Koszt usług prawniczych:

- Wn konto 76-1: 5 000 zł

- Ma konto 20: 5 000 zł

- Opłata sądowa:

- Wn konto 76-1: 2 000 zł

- Ma konto 13-0: 2 000 zł

- Koszt usług prawniczych:

Bilans i aktualizacja należności

Na koniec roku obrotowego, jeśli wyrok jeszcze nie zapadł, saldo konta "Należności dochodzone na drodze sądowej" pozostaje w aktywach bilansu jako krótkoterminowe należności. Po uprawomocnieniu wyroku, należy odpowiednio zaktualizować ewidencję i odzwierciedlić zmiany w bilansie.

- Należności dochodzone sądownie wymagają odrębnej ewidencji księgowej na koncie 246.

- Oprócz samej należności, należy także prawidłowo księgować koszty związane z postępowaniem sądowym.

- Rzetelna ewidencja jest kluczowa dla właściwego odzwierciedlenia sytuacji finansowej przedsiębiorstwa.

Kompletny przewodnik po prawidłowym księgowaniu należności dochodzonych na drodze sądowej

Artykuł szczegółowo omawia kwestię księgowania należności dochodzonych na drodze sądowej oraz ewidencjonowania kosztów windykacji. Przedstawione zostały kluczowe aspekty, takie jak:

- Specjalne konto przeznaczone do ewidencji tego typu należności

- Sposób księgowania momentu skierowania sprawy do sądu

- Ewidencja roszczeń prawomocnie zasądzonych oraz oddalonych przez sąd

- Prawidłowe ujęcie kosztów windykacji, w tym opłat sądowych i wynagrodzeń prawników

- Przykład kompleksowego księgowania transakcji związanych z należnościami dochodzonych na drodze sądowej

- Zasady ujmowania tych należności w bilansie przed i po uprawomocnieniu się wyroku

Artykuł stanowi kompletne kompendium wiedzy na temat prawidłowego księgowania należności dochodzonych na drodze sądowej, które jest kluczowe dla rzetelnego odzwierciedlenia sytuacji finansowej przedsiębiorstwa.