Fundusz Pracy to ważne narzędzie w Polsce, które zostało utworzone w 1990 roku w celu łagodzenia skutków bezrobocia oraz wspierania osób, które straciły pracę. Środki z tego funduszu są wykorzystywane na różne formy wsparcia, takie jak zasiłki dla bezrobotnych, stypendia naukowe czy szkolenia zawodowe. Składki na Fundusz Pracy są obowiązkowe dla pracodawców oraz przedsiębiorców, jednak istnieją sytuacje, w których można być zwolnionym z ich opłacania.

Kluczowe informacje:- Pracodawcy mogą być zwolnieni z opłacania składek na Fundusz Pracy w przypadkach, gdy wynagrodzenie pracownika jest niższe od minimalnego, gdy pracownik jest osobą starszą, powraca z urlopu lub jest bezrobotnym oraz młodym pracownikiem.

- Przedsiębiorcy korzystający z preferencyjnych składek ZUS oraz zatrudniający pracowników tylko na podstawie umów cywilnoprawnych również są zwolnieni z opłacania składek na Fundusz Pracy.

Czym jest Fundusz Pracy w Polsce?

Fundusz Pracy to ważny fundusz celowy, który został utworzony w Polsce w 1990 roku. Jego głównym celem jest łagodzenie skutków bezrobocia oraz wspieranie osób, które straciły pracę. Środki z tego funduszu są przeznaczane na różne formy pomocy, takie jak zasiłki dla bezrobotnych, stypendia naukowe czy szkolenia zawodowe. Składki na Fundusz Pracy są obowiązkowe dla pracodawców oraz przedsiębiorców, ale istnieją sytuacje, w których można być zwolnionym z ich opłacania.

Kiedy pracodawca jest zwolniony z opłacania składek na Fundusz Pracy?

Pracodawcy mogą być zwolnieni z obowiązku opłacania składek na Fundusz Pracy w kilku przypadkach:

Zwolnienie z tytułu niskiego wynagrodzenia

Jeśli wynagrodzenie pracownika jest niższe od minimalnego wynagrodzenia obowiązującego w danym roku (w 2024 roku wynosi ono 4 242 zł w pierwszej połowie roku i 4 300 zł w drugiej), to pracodawca jest zwolniony z opłacania składek na Fundusz Pracy.

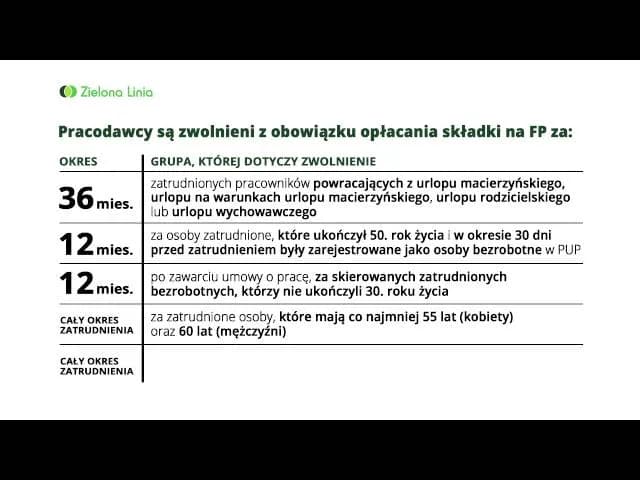

Zwolnienie pracowników starszych wiekiem

Pracodawca nie musi płacić składek na Fundusz Pracy za pracownicę po ukończeniu 55. roku życia oraz pracownika po ukończeniu 60. roku życia, niezależnie od wysokości ich wynagrodzenia.

Zwolnienie pracowników powracających z urlopu

Pracodawcy są zwolnieni z opłacania składek przez okres 36 miesięcy za pracowników powracających z urlopu macierzyńskiego, rodzicielskiego lub wychowawczego.

Zwolnienie bezrobotnych 50+

Pracownicy, którzy przed zatrudnieniem byli zarejestrowani jako bezrobotni przez co najmniej 30 dni i mają ukończone 50 lat, mogą być objęci zwolnieniem na okres 12 miesięcy od daty zatrudnienia.

Zwolnienie młodych pracowników

Osoby skierowane do pracy przez powiatowy urząd pracy, które nie ukończyły 30. roku życia, również mogą korzystać ze zwolnienia na okres 12 miesięcy.

Zwolnienie przedsiębiorców na preferencyjnych składkach ZUS

Przedsiębiorcy korzystający z preferencyjnych składek ZUS (gdzie podstawa składek wynosi 30% minimalnego wynagrodzenia) są zwolnieni z opłacania składek na Fundusz Pracy za siebie.

Zwolnienie przy umowach cywilnoprawnych

Jeśli przedsiębiorca zatrudnia tylko na podstawie umów cywilnych i nie ma żadnych pracowników zatrudnionych na podstawie umowy o pracę, nie musi płacić składek na Fundusz Pracy.

Czytaj więcej: Dlaczego fundusze obligacji tracą na wartości? Wyjaśniamy kluczowe czynniki

Podsumowanie

Podsumowując, istnieje kilka przypadków, w których pracodawca może być zwolniony z obowiązku opłacania składek na Fundusz Pracy. Należą do nich m.in. sytuacje, gdy wynagrodzenie pracownika jest niskie, gdy pracownik jest osobą starszą, powraca z urlopu lub jest bezrobotnym lub młodym pracownikiem. Zwolnienia dotyczą również przedsiębiorców korzystających z preferencyjnych składek ZUS oraz tych, którzy zatrudniają wyłącznie na podstawie umów cywilnoprawnych.

Kluczowe informacje na temat Funduszu Pracy i zwolnień z opłacania składek

Fundusz Pracy to ważny element polskiego systemu wsparcia dla bezrobotnych i osób poszukujących pracy. Jego celem jest łagodzenie skutków bezrobocia oraz udzielanie pomocy osobom, które straciły zatrudnienie. Środki z Funduszu Pracy są przeznaczane na różne formy wsparcia, takie jak zasiłki, stypendia czy szkolenia zawodowe.

Mimo że składki na Fundusz Pracy są co do zasady obowiązkowe dla pracodawców i przedsiębiorców, istnieje kilka sytuacji, w których mogą oni być zwolnieni z tego obowiązku. Dotyczy to między innymi przypadków, gdy wynagrodzenie pracownika jest poniżej minimalnej płacy, gdy pracownik jest osobą starszą lub powraca z urlopu macierzyńskiego, rodzicielskiego lub wychowawczego. Zwolnienie przysługuje również bezrobotnym powyżej 50 roku życia oraz młodym pracownikom kierowanym przez urzędy pracy.

Ponadto, przedsiębiorcy korzystający z preferencyjnych składek ZUS oraz ci, którzy zatrudniają pracowników wyłącznie na podstawie umów cywilnoprawnych, również nie muszą opłacać składek na Fundusz Pracy. Znajomość tych przepisów może pomóc pracodawcom i firmom w racjonalnym zarządzaniu kosztami związanymi z zatrudnieniem.