Należności od odbiorców to ważna kategoria aktywów przedsiębiorstwa. Odnoszą się one do kwot, które firma ma prawo otrzymać od swoich klientów za dostarczone towary lub usługi. Właściwe ujęcie należności w bilansie jest kluczowe dla oceny kondycji finansowej firmy.

Należności dzielą się na krótkoterminowe (do 12 miesięcy) oraz długoterminowe (powyżej 12 miesięcy). W bilansie należności są wykazywane w aktywach, a ich wartość powinna być pomniejszona o odpisy aktualizujące, odzwierciedlające ryzyko niewypłacalności dłużników. Należności należy wyceniać według wartości wymagalnej zapłaty, z uwzględnieniem zasady ostrożności. W przypadku należności w walutach obcych, ich wartość jest przeliczana według kursu NBP na dzień bilansowy. Kluczowe informacje:- Należności od odbiorców są istotną kategorią aktywów przedsiębiorstwa

- Należności dzielą się na krótkoterminowe i długoterminowe

- Należności wykazywane są w aktywach bilansu, pomniejszone o odpisy aktualizujące

- Należności wycenia się według wartości wymagalnej zapłaty, z uwzględnieniem zasady ostrożności

- Należności w walutach obcych przelicza się według kursu NBP na dzień bilansowy

Czy należności od odbiorców to aktywa czy pasywa? Zrozum relacje między aktywami a pasywami w bilansie firmy

Należności od odbiorców to kluczowa kategoria aktywów każdego przedsiębiorstwa. Odnoszą się one do kwot, które firma ma prawo otrzymać od swoich klientów za dostarczone towary lub usługi. Odpowiednie ujęcie należności w bilansie jest niezmiernie istotne dla oceny kondycji finansowej firmy.

Czym są należności od odbiorców?

Należności od odbiorców definiuje się jako aktywa przedsiębiorstwa, które obejmują wszystkie należne kwoty od klientów za zrealizowane dostawy lub usługi. Należności dzielą się na krótkoterminowe (do 12 miesięcy) oraz długoterminowe (powyżej 12 miesięcy). Stanowią one istotną część aktywów obrotowych i aktywów trwałych firmy.

Czytaj więcej: Axel Springer i jego obecność na rynku mediów - Jakie zmiany?

Klasyfikacja należności w bilansie

Należności od odbiorców są ujmowane po stronie aktywów w bilansie, a nie pasywów. Oznacza to, że reprezentują one wartość, którą firma ma prawo odzyskać od swoich dłużników. Ich wartość w bilansie powinna być pomniejszona o odpisy aktualizujące, odzwierciedlające ryzyko niewypłacalności kontrahentów.

Przykładowo, w bilansie należności z tytułu dostaw i usług do 12 miesięcy wykazywane są w aktywach obrotowych, natomiast należności powyżej 12 miesięcy w aktywach trwałych. Wszystkie te należności są pomniejszane o odpisy aktualizujące.

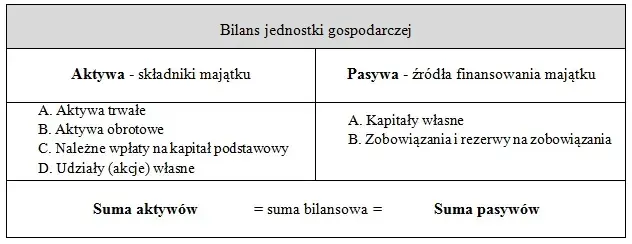

Różnica między aktywami a pasywami

Aktywa to zasoby kontrolowane przez przedsiębiorstwo, z których czerpie ono przyszłe korzyści ekonomiczne. Pasywa natomiast to źródła finansowania tych aktywów, czyli zobowiązania firmy wobec zewnętrznych podmiotów. Innymi słowy, aktywa pokazują, czym firma dysponuje, a pasywa - skąd pozyskała te zasoby.

Zrozumienie relacji między aktywami (w tym należnościami od odbiorców) a pasywami ma kluczowe znaczenie dla analizy finansowej przedsiębiorstwa. Pozwala to ocenić, w jaki sposób firma finansuje swoje działanie i jak kształtuje się jej sytuacja majątkowa.

Kluczowe informacje:- Należności od odbiorców to aktywa firmy, a nie pasywa

- Należności dzielą się na krótkoterminowe i długoterminowe

- Należności są wykazywane po stronie aktywów w bilansie, pomniejszone o odpisy aktualizujące

- Aktywa to zasoby firmy, pasywa to źródła finansowania tych zasobów

- Relacja między aktywami a pasywami ma kluczowe znaczenie dla analizy finansowej przedsiębiorstwa

Klasyfikacja i znaczenie należności od odbiorców w bilansie przedsiębiorstwa

Należności od odbiorców to kluczowa kategoria aktywów firmy, obejmująca kwoty należne od klientów za dostarczone towary lub usługi. Właściwe ujęcie tych należności w bilansie ma istotne znaczenie dla oceny kondycji finansowej przedsiębiorstwa.

Należności dzielą się na krótkoterminowe (do 12 miesięcy) oraz długoterminowe (powyżej 12 miesięcy), stanowiąc część aktywów obrotowych i aktywów trwałych odpowiednio. Ich wartość w bilansie pomniejszana jest o odpisy aktualizujące, odzwierciedlające ryzyko niewypłacalności dłużników.

Ważne jest zrozumienie różnicy między aktywami a pasywami w bilansie. Aktywa przedstawiają zasoby firmy, podczas gdy pasywa określają źródła finansowania tych zasobów. Należności od odbiorców, jako aktywa, mają inny charakter niż pasywa (zobowiązania), co ma kluczowe znaczenie dla analizy finansowej przedsiębiorstwa.

Podkreślenie roli należności od odbiorców jako aktywów, ich podziału na krótko- i długoterminowe oraz właściwego ujęcia w bilansie, wraz z wyjaśnieniem różnicy między aktywami a pasywami, pozwala w pełni zrozumieć ich znaczenie dla oceny kondycji finansowej firmy.

Kompleksowe zrozumienie klasyfikacji i charakteru należności od odbiorców, w powiązaniu z aktywami i pasywami, jest kluczowe dla rzetelnej analizy sytuacji finansowej przedsiębiorstwa.