- Przedawnienie należności to instytucja prawna określająca czas, po którym wierzyciel traci możliwość dochodzenia roszczeń

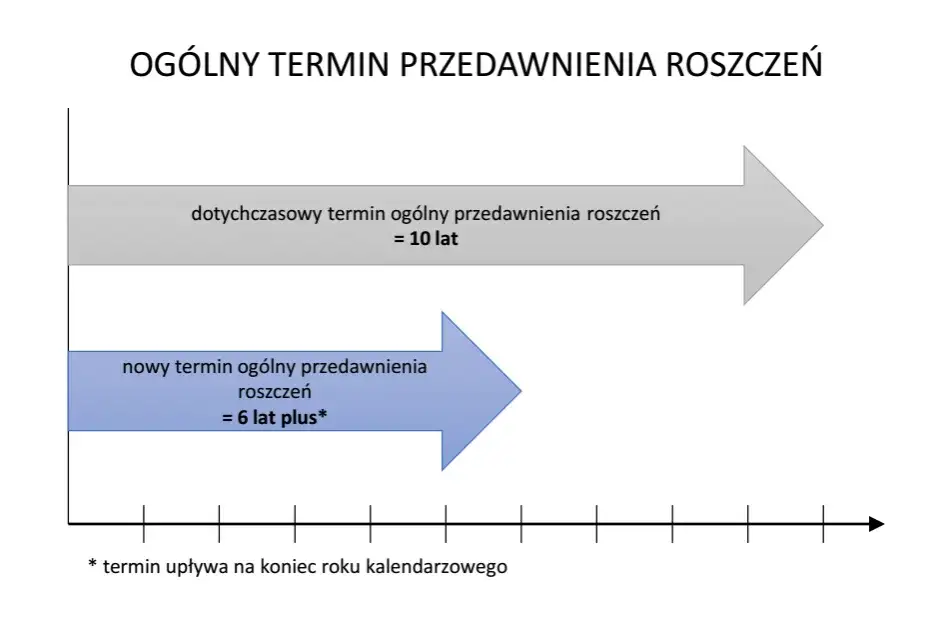

- Terminy przedawnienia wynoszą 10 lat dla większości długów cywilnoprawnych, 5 lat dla długów podatkowych oraz 3 lata dla długów alimentacyjnych i zobowiązań administracyjnych

- Aby dług uległ przedawnieniu, musi upłynąć odpowiedni czas i wierzyciel nie może podjąć działań prawnych przerywających bieg przedawnienia

- Znajomość terminów przedawnienia jest kluczowa dla skutecznego zarządzania zobowiązaniami finansowymi

- Przedawnienie należności zapewnia stabilność prawną i ochronę dłużników przed niekończącymi się roszczeniami

- Działania prawne wierzyciela mogą przerwać bieg przedawnienia, co oznacza, że termin zaczyna biec na nowo

Zapamiętaj te ważne terminy przedawnienia należności w Polsce - kluczowe informacje

Przedawnienie należności to istotna instytucja prawna w Polsce, która określa czas, po upływie którego wierzyciel traci możliwość dochodzenia swoich roszczeń wobec dłużnika. Celem przedawnienia jest zapewnienie stabilności prawnej oraz ochrona dłużników przed niekończącymi się roszczeniami.

Czym jest przedawnienie w prawie polskim? Omówienie definicji oraz celu stosowania tej instytucji prawnej.

Przedawnienie to mechanizm prawny, który ogranicza czas, w którym wierzyciel może skutecznie dochodzić swoich roszczeń od dłużnika. Oznacza to, że po upływie określonego czasu wierzyciel traci możliwość prawnego wyegzekwowania długu. Głównym celem przedawnienia jest zapewnienie stabilności obrotu gospodarczego i prawnego oraz ochrona dłużników przed nieskończonym ciągiem roszczeń.

Czytaj więcej: Lotnisko Chopina w Warszawie - Wszystko, co musisz wiedzieć

Jaka jest rola przedawnienia w zapewnieniu stabilności prawnej i ochronie dłużników?

Przedawnienie odgrywa kluczową rolę w polskim systemie prawnym, ponieważ gwarantuje dłużnikom ochronę przed wieloletnimi roszczeniami. Dzięki temu dłużnicy mogą mieć pewność, że po upływie określonego czasu nie będą już zobowiązani do regulowania swoich dawnych zobowiązań. To z kolei przyczynia się do większej stabilności prawnej i porządku w obrocie gospodarczym.

Przedstawienie różnych rodzajów przedawnienia występujących w polskim prawie.

W polskim systemie prawnym występuje kilka różnych rodzajów przedawnienia należności, różniących się długością terminów:

- 10 lat - dotyczy większości długów wynikających z umów cywilnoprawnych, takich jak umowy kupna-sprzedaży, najmu czy pożyczki.

- 5 lat - obowiązuje dla długów podatkowych oraz innych zobowiązań wobec organów podatkowych. Termin ten liczy się od końca roku, w którym upłynął termin płatności.

- 3 lata - stosuje się do długów alimentacyjnych oraz długów wynikających z decyzji administracyjnych (np. mandaty drogowe).

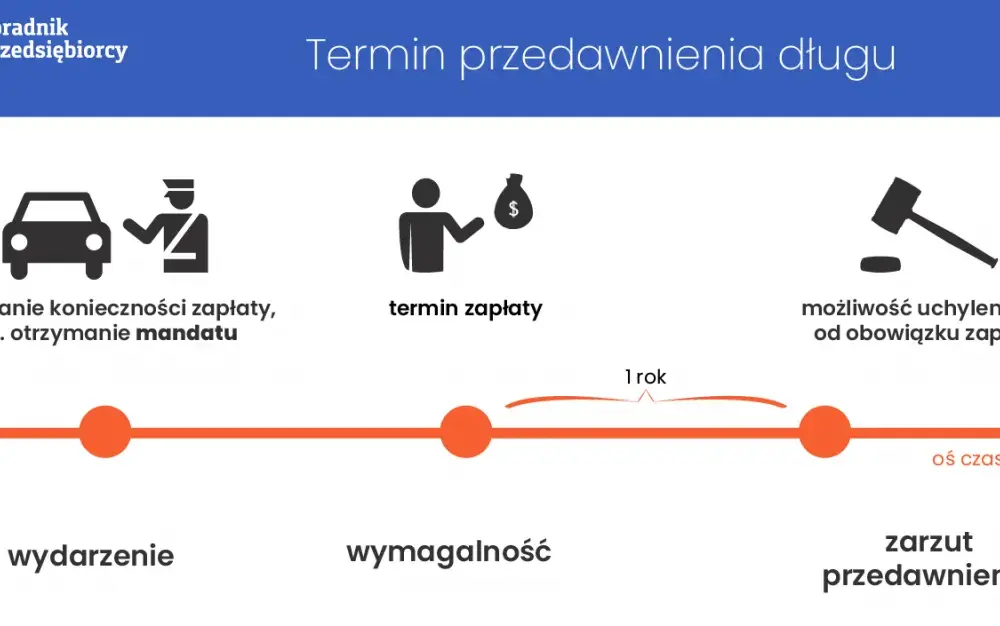

Jakie warunki muszą być spełnione, aby dług uległ przedawnieniu?

Aby dług uległ przedawnieniu, muszą zostać spełnione dwa kluczowe warunki:

- Musi upłynąć czas określony przez prawo dla danego rodzaju zobowiązania.

- Wierzyciel nie może podjąć żadnych działań prawnych, które przerwałyby bieg przedawnienia, takich jak wezwania do zapłaty, pozwy sądowe czy mediacje.

W jaki sposób należy liczyć terminy przedawnienia?

Termin przedawnienia należy liczyć od daty wymagalności roszczenia, czyli od momentu, w którym dłużnik powinien był uregulować swoje zobowiązanie. W przypadku długów podatkowych, termin ten zaczyna biec od końca roku kalendarzowego, w którym należność powinna być zapłacona.

Co skutkuje przerwaniem biegu przedawnienia?

Każde przerwanie biegu przedawnienia powoduje, że termin ten zaczyna biec na nowo. Dzieje się tak na przykład w przypadku wszczęcia postępowania sądowego lub innego organu - bieg przedawnienia nie biegnie aż do zakończenia tego postępowania.

- Znajomość terminów przedawnienia należności jest istotna dla skutecznego zarządzania zobowiązaniami finansowymi.

- Przedawnienie chroni dłużników przed nieskończonymi roszczeniami i zapewnia stabilność prawną.

- Działania prawne wierzyciela, takie jak pozwy sądowe, mogą przerwać bieg przedawnienia i zmusić dłużnika do uregulowania długu.

Kluczowe informacje, które musisz zapamiętać o przedawnieniu należności w Polsce

Przedawnienie należności to niezwykle ważna instytucja prawna w Polsce, która określa czas, po upływie którego wierzyciel traci możliwość dochodzenia swoich roszczeń od dłużnika. Ta zasada ma kluczowe znaczenie dla stabilności prawnej oraz ochrony dłużników przed niekończącymi się roszczeniami.

W zależności od rodzaju zobowiązania, terminy przedawnienia w Polsce wynoszą 10 lat dla większości długów cywilnoprawnych, 5 lat dla długów podatkowych oraz 3 lata dla długów alimentacyjnych i zobowiązań administracyjnych. Aby dług uległ przedawnieniu, musi upłynąć odpowiedni czas, a wierzyciel nie może podjąć żadnych działań prawnych przerywających bieg przedawnienia.

Warto pamiętać, że przerwanie biegu przedawnienia powoduje, że termin ten zaczyna biec na nowo - na przykład w przypadku wszczęcia postępowania sądowego. Dlatego znajomość terminów przedawnienia i warunków ich przerwania jest kluczowa dla skutecznego zarządzania zobowiązaniami finansowymi.

Głównym celem przedawnienia jest zapewnienie stabilności prawnej oraz ochrona dłużników przed nieograniczonymi roszczeniami. Dzięki tej instytucji dłużnicy mogą być pewni, że po upływie określonego czasu nie będą już zobowiązani do regulowania swoich dawnych zobowiązań.

Podsumowując, przedawnienie należności to niezwykle istotny mechanizm prawny w Polsce, który chroni zarówno wierzycieli, jak i dłużników, przyczyniając się do większego porządku i stabilności w obrocie gospodarczym.