Artykuł omawia kwestię księgowania należności nieściągalnych, czyli takich, których odzyskanie nie jest możliwe. Należności nieściągalne to te, które nie przyniosą przedsiębiorstwu żadnych korzyści ekonomicznych w przyszłości, dlatego konieczne jest ich odpisanie w księgach rachunkowych. Proces ten wymaga spełnienia określonych warunków i odpowiednich zapisów księgowych.

Przede wszystkim, aby uznać należność za nieściągalną, musi ona wcześniej zostać zaliczona do przychodów podlegających opodatkowaniu. Ponadto, nieściągalność wierzytelności musi być odpowiednio udokumentowana, na przykład postanowieniem komornika lub sądu. Należność nie może również ulec przedawnieniu i musi zostać odpisana jako nieściągalna.

Księgowanie należności nieściągalnych obejmuje utworzenie odpisu aktualizującego, sporządzenie dokumentacji potwierdzającej przyczyny odpisania oraz dokonanie właściwego zapisu w księgach rachunkowych. Odpis należności nieściągalnej może być następnie zaliczony do kosztów uzyskania przychodów, co ma znaczenie podatkowe.

Kluczowe informacje:- Należności nieściągalne to te, które nie przyniosą jednostce korzyści ekonomicznych w przyszłości

- Aby zaksięgować należność jako nieściągalną, muszą być spełnione określone warunki

- Proces księgowania obejmuje utworzenie odpisu aktualizującego, dokumentację i właściwy zapis w księgach

- Odpisanie należności nieściągalnej umożliwia jej zaliczenie do kosztów uzyskania przychodów

Jak Poprawnie Zaksięgować Należności Nieściągalne - Zasady i Procedura

Prawidłowe zaksięgowanie należności nieściągalnych to ważne zagadnienie dla każdego przedsiębiorcy. Należności nieściągalne to takie, których odzyskanie nie jest możliwe, ponieważ nie przyniosą one firmie żadnych przyszłych korzyści ekonomicznych. W takiej sytuacji konieczne jest dokonanie odpowiednich zapisów w księgach rachunkowych.

Definicja należności nieściągalnych i warunki ich księgowania

Należności nieściągalne to wierzytelności, które nie spełniają definicji aktywów, gdyż jednostka nie uzyska z nich żadnych przyszłych korzyści ekonomicznych. Aby zaksięgować należność jako nieściągalną, muszą być spełnione łącznie następujące warunki:

- Należność została wcześniej zaliczona do przychodów podlegających opodatkowaniu.

- Nieściągalność wierzytelności została odpowiednio udokumentowana, np. postanowieniem komornika lub sądu.

- Należność nie uległa przedawnieniu.

- Należność została oficjalnie odpisana jako nieściągalna.

Czytaj więcej: Płatne autostrady w Polsce - Co warto wiedzieć przed podróżą?

Procedura księgowa odpisywania należności nieściągalnych

Księgowanie należności nieściągalnych składa się z kilku kroków:

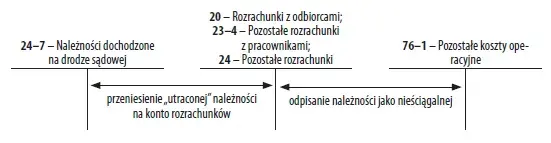

- Utworzenie odpisu aktualizującego - na początku należy utworzyć odpis aktualizujący wartość tej należności, odnosząc go w ciężar pozostałych kosztów operacyjnych.

- Dokumentacja - sporządzenie protokołu, który potwierdza przewidywane koszty związane z dochodzeniem wierzytelności, które mogą być równe lub wyższe od kwoty należności. Protokół ten stanowi podstawę do uznania wierzytelności za nieściągalną.

- Odpisanie wierzytelności - po spełnieniu powyższych warunków, należy dokonać zapisu w księgach rachunkowych, wyksięgowując należność z konta rozrachunków z odbiorcami.

Skutki podatkowe odpisania należności nieściągalnych

Odpisanie należności nieściągalnej skutkuje możliwością zaliczenia jej do kosztów uzyskania przychodów. Należy jednak pamiętać, że:

- Można zaliczyć do kosztów jedynie te wierzytelności, które wcześniej były uznane za przychody.

- Należność powinna być wykazana w kwocie netto (bez VAT).

- W przypadku przedsiębiorców rozliczających się na podstawie PKPiR (Podatkowa Księga Przychodów i Rozchodów), odpisanie wierzytelności powinno być wpisane jako "Pozostałe wydatki" w kolumnie 13 PKPiR.

- Należności nieściągalne to wierzytelności, których odzyskanie nie jest możliwe i nie przyniosą one firmie żadnych korzyści ekonomicznych.

- Aby zaksięgować należność jako nieściągalną, muszą być spełnione określone warunki, m.in. udokumentowanie nieściągalności i brak przedawnienia.

- Proces księgowania obejmuje utworzenie odpisu aktualizującego, sporządzenie dokumentacji i właściwy zapis w księgach.

- Odpisanie należności nieściągalnej umożliwia jej zaliczenie do kosztów uzyskania przychodów, z pewnymi zasadami.

Kluczowe Informacje o Poprawnym Księgowaniu Należności Nieściągalnych

Artykuł dostarczył kompleksowych informacji na temat należności nieściągalnych - co to jest, jakie warunki muszą być spełnione, aby można je było zaksięgować, jaka jest procedura księgowa oraz jakie są skutki podatkowe takiego odpisania. To kluczowe zagadnienie dla każdego przedsiębiorcy, które warto dobrze zrozumieć.

Należności nieściągalne to wierzytelności, które nie przyniosą firmie żadnych przyszłych korzyści ekonomicznych, dlatego muszą zostać odpowiednio odpisane w księgach rachunkowych. Aby to zrobić, muszą być spełnione określone warunki, takie jak wcześniejsze zaliczenie do przychodów, udokumentowanie nieściągalności czy brak przedawnienia.

Procedura księgowa obejmuje utworzenie odpisu aktualizującego, sporządzenie dokumentacji potwierdzającej nieściągalność oraz dokonanie właściwego zapisu w księgach, wyksięgowującego należność. Odpisanie należności nieściągalnej daje również możliwość zaliczenia jej do kosztów uzyskania przychodów, ale z pewnymi zasadami, np. wykazywanie w kwocie netto.

Podsumowując, prawidłowe zaksięgowanie należności nieściągalnych ma kluczowe znaczenie nie tylko dla poprawności ksiąg, ale również dla uniknięcia problemów podatkowych. Znajomość odpowiednich procedur i stosowanie się do nich jest niezbędna dla każdego przedsiębiorcy.

Kluczowe informacje:- Należności nieściągalne to wierzytelności, które nie przyniosą firmie korzyści ekonomicznych

- Aby je zaksięgować, muszą być spełnione określone warunki (m.in. udokumentowanie, brak przedawnienia)

- Procedura obejmuje odpis aktualizujący, dokumentację i zapis w księgach

- Odpisanie należności nieściągalnej umożliwia jej zaliczenie do kosztów, ale z zachowaniem zasad