Odpis aktualizujący należy rozwiązać, gdy przestają istnieć przyczyny, dla których został on utworzony. Może to nastąpić np. w przypadku spłaty należności przez dłużnika lub w sytuacji umorzenia lub przedawnienia danej należności. Odpowiednie ujęcie rozwiązania odpisu w księgach rachunkowych jest istotne dla prawidłowego prowadzenia dokumentacji finansowej przedsiębiorstwa.

Kluczowe informacje:- Odpis aktualizujący należności służy dostosowaniu wartości należności do ich realnej wartości rynkowej

- Odpis aktualizujący należy rozwiązać, gdy przyczyny jego utworzenia przestają istnieć, np. przy spłacie należności lub umorzeniu/przedawnieniu

- Rozwiązanie odpisu aktualizującego wymaga odpowiedniego ujęcia w księgach rachunkowych

- Rozwiązanie odpisu aktualizującego należności to istotny element zarządzania należnościami w przedsiębiorstwie

- Prawidłowe rozwiązywanie odpisów aktualizujących umożliwia zgodne z przepisami prowadzenie ksiąg rachunkowych

- Należy pamiętać o formalnych wymogach związanych z umorzeniem długów przy rozwiązywaniu odpisów

Definicja odpisu aktualizującego należności i kiedy jest on stosowany

Odpis aktualizujący należności to proces księgowy mający na celu dostosowanie wartości należności do ich rzeczywistej, szacowanej wartości rynkowej. Odpisy aktualizujące stosowane są w sytuacji, gdy istnieją wątpliwości co do ściągalności należności lub gdy wymagają one obniżenia do wartości możliwej do odzyskania.

Kiedy należy rozwiązać odpis aktualizujący należności

Rozwiązanie odpisu aktualizującego następuje, gdy przestają istnieć przyczyny, dla których został on utworzony. Najczęściej jest to związane z:

- Ustaniem przyczyny, dla której dokonano odpisu, na przykład gdy dłużnik spłaci należność objętą odpisem aktualizującym.

- Umorzeniem lub przedawnieniem należności objętej odpisem aktualizującym. W takiej sytuacji należność zostaje wyksięgowana, a odpis aktualizujący powinien zostać rozwiązany.

Czytaj więcej: Zygmunt Solorz i jego wpływ na media w Polsce - Co warto wiedzieć?

Jak ująć rozwiązanie odpisu aktualizującego w księgach rachunkowych

Rozwiązanie odpisu aktualizującego należności wymaga odpowiedniego ujęcia w księgach rachunkowych. Zazwyczaj proces ten obejmuje dwa kluczowe kroki:

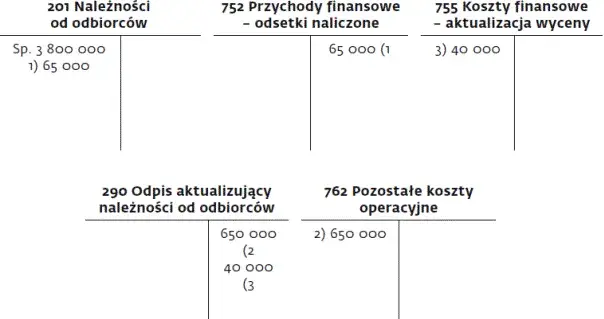

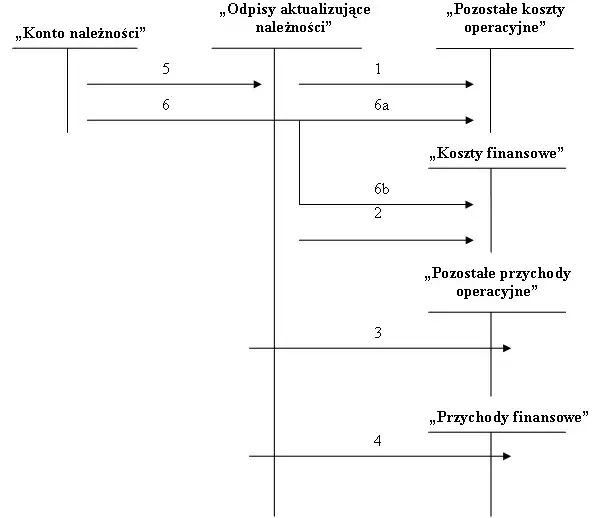

- Wyksięgowanie należności - należność umorzona, nieściągalna lub przedawniona jest wyksięgowywana z ewidencji bilansowej. Księgowanie: Wn konto 28 "Odpisy aktualizujące wartość należności", Ma konto 20 "Rozrachunki z odbiorcami" lub konto 24 "Pozostałe rozrachunki".

- Rozwiązanie odpisu - gdy dłużnik spłacił należność, rozwiązanie odpisu aktualizującego odbywa się poprzez: Wn konto 28 "Odpisy aktualizujące wartość należności", Ma konto 76-0 "Pozostałe przychody operacyjne" (dla głównej należności), Ma konto 75-0 "Przychody finansowe" (dla ewentualnych odsetek).

Podsumowanie i najważniejsze kwestie

Rozwiązanie odpisu aktualizującego należności jest istotnym elementem zarządzania należnościami w przedsiębiorstwie. Należy pamiętać o spełnieniu formalnych wymogów związanych z umorzeniem długów oraz o prawidłowym ujęciu tych operacji w księgach rachunkowych. Umożliwia to nie tylko właściwe prowadzenie dokumentacji finansowej, ale również zgodność z przepisami prawa i zasadami rachunkowości.

Rozwiązanie odpisu aktualizującego należności jest istotnym elementem zarządzania należnościami w przedsiębiorstwie. Należy pamiętać o spełnieniu formalnych wymogów związanych z umorzeniem długów oraz o prawidłowym ujęciu tych operacji w księgach rachunkowych. Umożliwia to nie tylko właściwe prowadzenie dokumentacji finansowej, ale również zgodność z przepisami prawa i zasadami rachunkowości.

- Odpis aktualizujący należności służy dostosowaniu wartości należności do ich realnej wartości rynkowej

- Rozwiązanie odpisu aktualizującego następuje, gdy przestają istnieć przyczyny, dla których został on utworzony (spłata należności, umorzenie, przedawnienie)

- Rozwiązanie odpisu aktualizującego należy ująć w księgach rachunkowych poprzez wyksięgowanie należności i przeksięgowanie odpisu na konta przychodowe

Kluczowe aspekty rozwiązywania odpisów aktualizujących należności

Odpis aktualizujący należności to ważny proces księgowy mający na celu dostosowanie wartości należności do ich realnej, szacowanej wartości rynkowej. Odpisy te stosuje się, gdy istnieją wątpliwości co do ściągalności danych należności.

Rozwiązanie odpisu aktualizującego następuje, gdy przestają istnieć przyczyny, dla których został on utworzony. Najczęściej dotyczy to sytuacji spłaty należności przez dłużnika lub umorzenia/przedawnienia danej należności.

Prawidłowe ujęcie rozwiązania odpisu aktualizującego w księgach rachunkowych jest kluczowe dla zgodnego z przepisami prowadzenia dokumentacji finansowej przedsiębiorstwa. Proces ten obejmuje wyksięgowanie należności oraz przeksięgowanie odpisu na odpowiednie konta przychodowe.

Rozwiązywanie odpisów aktualizujących należności to istotny element zarządzania należnościami w firmie. Należy pamiętać o spełnieniu formalnych wymogów związanych z umorzeniem długów oraz o prawidłowym księgowaniu tych operacji.

Prawidłowe postępowanie w zakresie rozwiązywania odpisów aktualizujących umożliwia zgodne z prawem i standardami rachunkowości prowadzenie ksiąg rachunkowych przedsiębiorstwa.