Przedawnione należności to poważny problem, który musi być rozwiązany zgodnie z przepisami prawa i zasadami rachunkowości. Artykuł wyjaśnia kluczowe informacje na temat tego procesu, w tym podstawy prawne przedawnienia należności, metody wyksięgowania oraz skutki podatkowe. Ważne jest, aby zrozumieć te zagadnienia, aby prawidłowo postępować z przedawnionymi należnościami i uniknąć ewentualnych konsekwencji prawnych lub finansowych.

Kluczowe informacje:- Zgodnie z Kodeksem cywilnym, standardowy termin przedawnienia należności wynosi 6 lat, a w przypadku działalności gospodarczej i świadczeń okresowych - 3 lata lub 2 lata dla roszczeń z tytułu sprzedaży.

- Po upływie terminu przedawnienia wierzyciel traci możliwość dochodzenia należności na drodze sądowej.

- Przedawnione należności powinny być wyksięgowane z ksiąg rachunkowych nie później niż na dzień bilansowy, w którym stają się przedawnione.

- Sposób wyksięgowania zależy od tego, czy wcześniej utworzono odpis aktualizujący na daną należność, czy nie.

- Przedawnione należności nie mogą być zaliczone do kosztów uzyskania przychodu, ale istnieje możliwość skorzystania z ulgi na złe długi.

Jak prawidłowo wyksięgować przedawnione należności zgodnie z przepisami prawnymi i zasadami rachunkowości

Przedawnione należności to problem, który musi być rozwiązywany z zachowaniem właściwych procedur. Prawidłowe wyksięgowywanie przedawnionych należności jest kluczowe nie tylko dla sprawozdawczości finansowej, ale także dla rozliczeń podatkowych. W tym artykule wyjaśnimy, jak postępować z przedawnionymi należnościami zgodnie z przepisami prawa i zasadami rachunkowości.

Podstawy prawne przedawnienia należności

Zgodnie z Kodeksem cywilnym, standardowy termin przedawnienia należności wynosi 6 lat. Jednak w przypadku należności związanych z działalnością gospodarczą oraz świadczeniami okresowymi, termin ten skraca się do 3 lat. Dla roszczeń z tytułu sprzedaży, przedawnienie następuje po 2 latach.

Po upływie terminu przedawnienia, wierzyciel traci możliwość dochodzenia należności na drodze sądowej. Przedawnienie następuje automatycznie, bez konieczności podejmowania dodatkowych działań przez dłużnika.

Czytaj więcej: Jak dodać ogłoszenie na OLX i zarządzać nimi? Praktyczny poradnik

Księgowanie przedawnionych należności

Kiedy dokonać wyksięgowania?

Przedawnione należności powinny zostać wyksięgowane z ksiąg rachunkowych nie później niż na dzień bilansowy, w którym stają się przedawnione. Oznacza to, że jeśli termin przedawnienia upływa na przykład 31 grudnia, należy je wyksięgować do końca danego roku obrotowego.

Metody wyksięgowania

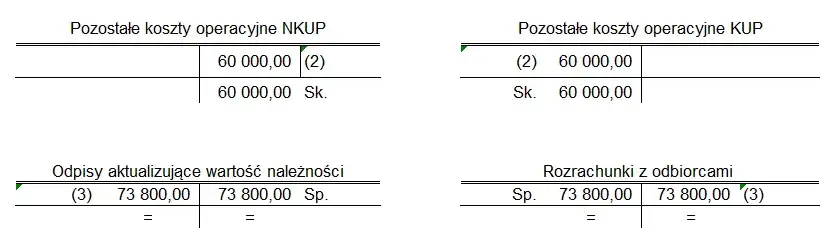

Sposób wyksięgowania przedawnionych należności zależy od tego, czy wcześniej utworzono na nie odpis aktualizujący, czy nie:

- Brak odpisu aktualizującego - przedawnioną należność można bezpośrednio spisać w koszty operacyjne.

- Utworzony odpis aktualizujący - należy wyksięgować należność w wysokości tego odpisu, a ewentualną pozostałą część zaksięgować również w koszty operacyjne.

Skutki podatkowe wyksięgowania przedawnionych należności

Przedawnione należności nie mogą być zaliczone do kosztów uzyskania przychodu. Jednak jeśli wcześniej dokonano odpisu aktualizującego, jego wartość musi być uwzględniona w przychodach podatkowych po upływie terminu przedawnienia.

Istnieje również możliwość skorzystania z ulgi na złe długi, która pozwala na odliczenie wartości wierzytelności, które nie zostały uregulowane. Przedawnienie nie dotyczy wierzytelności objętych tą ulgą.

Podsumowanie

Wyksięgowanie przedawnionych należności wymaga znajomości przepisów prawnych i zasad rachunkowości. Należy pamiętać o terminach przedawnienia, prawidłowych metodach wyksięgowywania oraz konsekwencjach podatkowych. Tylko wtedy można prawidłowo rozliczyć przedawnione należności i uniknąć ewentualnych problemów.

Kluczowe zasady prawidłowego wyksięgowywania przedawnionych należności

Prawidłowe postępowanie z przedawnionymi należnościami jest kluczowe dla prawidłowej sprawozdawczości finansowej i rozliczeń podatkowych. Podsumowując najważniejsze informacje z artykułu:

Należy znać odpowiednie terminy przedawnienia - 6 lat dla standardowych należności, 3 lata dla należności gospodarczych i świadczeń okresowych, 2 lata dla roszczeń z tytułu sprzedaży. Po upływie tych terminów wierzyciel traci możliwość dochodzenia należności na drodze sądowej.

Przedawnione należności należy wyksięgować z ksiąg rachunkowych nie później niż na dzień bilansowy, w którym stają się przedawnione. Sposób wyksięgowania zależy od tego, czy wcześniej utworzono odpis aktualizujący - jeśli tak, to część odpowiadająca odpisowi jest wyksięgowywana inaczej niż pozostała część należności.

Przedawnione należności nie mogą być zaliczone do kosztów uzyskania przychodu, ale uprzednio utworzone odpisy aktualizujące muszą być zaliczone do przychodów. Istnieje jednak możliwość skorzystania z ulgi na złe długi.

Znajomość tych zasad jest kluczowa, aby prawidłowo rozliczyć przedawnione należności i uniknąć problemów w sprawozdawczości i rozliczeniach podatkowych.