Odpisy aktualizujące należności to kluczowy element księgowości firm. Służą do urealnienia wartości należności w księgach rachunkowych. Proces ten uwzględnia ryzyko, że dłużnik może nie zapłacić całej kwoty. Główna różnica w ich tworzeniu dotyczy podejścia do wartości brutto i netto.

Podczas gdy księgowo tworzymy odpisy od kwoty brutto (z VAT), podatkowo uznawana jest tylko wartość netto. Ma to istotne znaczenie dla prawidłowego rozliczenia finansowego firmy i jej obciążeń podatkowych.

Najważniejsze informacje:- Odpis aktualizujący tworzy się od pełnej kwoty należności (brutto)

- Koszt podatkowy stanowi tylko wartość netto odpisu

- Tworzenie odpisów wynika z zasady ostrożnej wyceny

- Odpisy obejmują należność główną, VAT i ewentualne odsetki

- Ich celem jest urealnienie wartości należności w księgach

Co to jest odpis aktualizujący należności?

Odpis aktualizujący należności to narzędzie księgowe służące do urealnienia wartości należności w księgach rachunkowych. Pozwala on na dostosowanie wartości należności do faktycznych szans na ich odzyskanie. Głównym celem odpisu należności jest zabezpieczenie firmy przed ryzykiem niewypłacalności dłużników.

Wartość brutto vs. wartość netto w kontekście odpisów aktualizujących

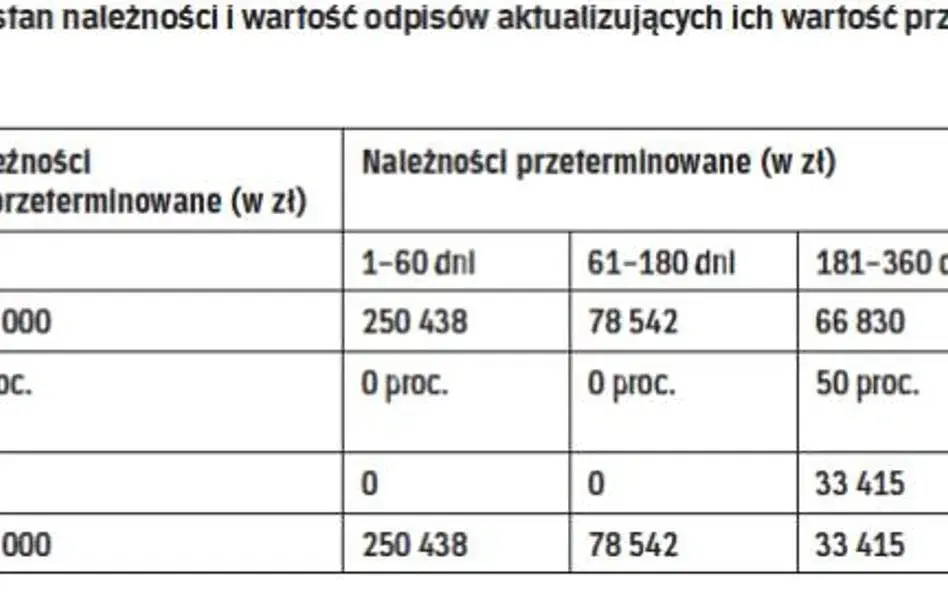

Kluczowa różnica między należnością brutto a należnością netto w kontekście odpisów aktualizujących należności dotyczy ich składowych. Należność brutto zawiera kwotę główną, VAT oraz ewentualne odsetki. Z kolei należność netto to wartość należności bez podatku VAT.Tworzenie odpisów aktualizujących - wartość brutto

Odpis aktualizujący należności tworzy się zawsze od wartości brutto. Jest to zgodne z zasadą ostrożnej wyceny. Wartość brutto obejmuje następujące elementy:

- Należność główną (kapitał)

- Podatek VAT

- Naliczone odsetki za zwłokę

Przepisy nakazują uwzględnianie pełnej kwoty, ponieważ odzwierciedla ona rzeczywistą wartość zobowiązania dłużnika wobec firmy.

Tworzenie odpisów aktualizujących - wartość netto

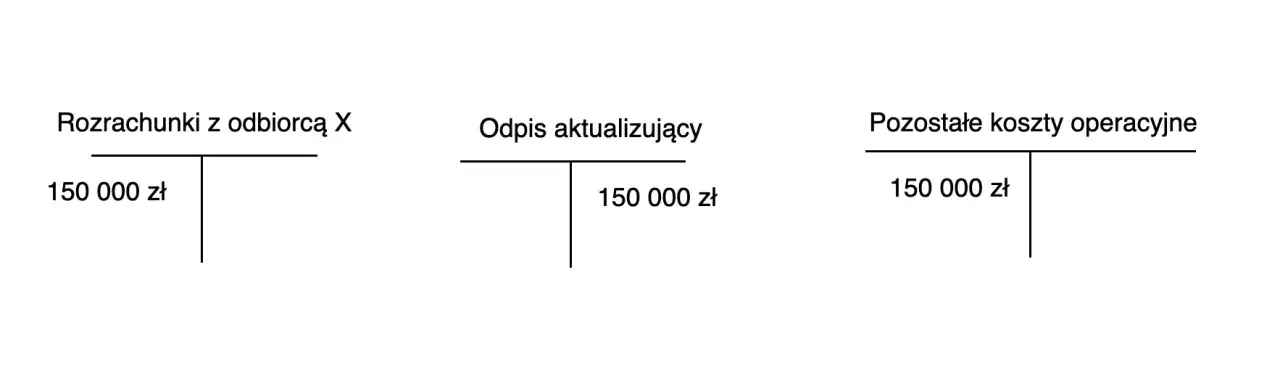

W ujęciu podatkowym odpis należności netto jest jedyną uznawaną wartością. Oznacza to, że tylko kwota netto należności może stanowić koszt uzyskania przychodu. VAT nie jest uwzględniany w rozliczeniach podatkowych odpisu.Konsekwencje podatkowe

Różnica między wartością brutto a netto ma istotny wpływ na rozliczenia podatkowe. Firma może zaliczyć do kosztów uzyskania przychodów wyłącznie wartość netto należności. Podatek VAT zawarty w odpisie aktualizującym należność nie stanowi kosztu podatkowego.

Podsumowanie

Tworzenie odpisów aktualizujących należności wymaga uwzględnienia dwóch perspektyw. Księgowo operujemy na wartościach brutto, podatkowo uznajemy tylko wartość netto. Ta dwoistość zapewnia prawidłowe odzwierciedlenie sytuacji finansowej firmy przy jednoczesnym zachowaniu zgodności z przepisami podatkowymi.- Księgi rachunkowe - odpis tworzony od wartości brutto

- Rozliczenia podatkowe - uznawana tylko wartość netto

- Zasada ostrożnej wyceny - podstawa tworzenia odpisów

- Koszty podatkowe - wyłącznie wartość należności bez VAT

Wartość brutto i netto w odpisach aktualizujących - co musisz wiedzieć?

Odpis aktualizujący należności stanowi kluczowy element księgowości przedsiębiorstwa. Rozróżnienie między wartością brutto i netto determinuje sposób jego tworzenia i rozliczania. W księgach rachunkowych zawsze operujemy na wartości brutto, która obejmuje należność główną, VAT i odsetki.

Z perspektywy podatkowej tylko wartość netto może być zaliczona do kosztów uzyskania przychodu. Ta fundamentalna różnica ma istotne znaczenie dla prawidłowego rozliczenia finansowego firmy. Pamiętaj, że odpis aktualizujący należności to nie tylko wymóg księgowy, ale też narzędzie pozwalające na realne odzwierciedlenie sytuacji finansowej przedsiębiorstwa.

Właściwe stosowanie zasad tworzenia odpisów aktualizujących wymaga równoczesnego uwzględnienia dwóch perspektyw: księgowej (brutto) i podatkowej (netto). Dzięki temu firma zachowuje zgodność z przepisami, jednocześnie rzetelnie przedstawiając swoją sytuację finansową.