Artykuł porusza bardzo ważne zagadnienie kompensaty należności i zobowiązań w rachunkowości. Jest to szczególnie istotny temat w kontekście wzajemnych rozliczeń między przedsiębiorcami. W artykule przedstawiono kluczowe informacje na ten temat, takie jak podstawę prawną kompensaty, a także sposób jej księgowania w Księdze Przychodów i Rozchodów (KPiR) oraz w pełnej księgowości. Ponadto omówiono dokumentację wymaganą przy kompensacie oraz podano praktyczne przykłady zapisów księgowych.

Kluczowe podsumowanie:- Kompensata to skuteczny sposób na uproszczenie wzajemnych rozliczeń między firmami

- Ważne jest prawidłowe dokumentowanie tych operacji oraz znajomość zasad księgowania

- W przypadku transakcji międzynarodowych należy uwzględnić różnice kursowe

- Podstawą dokonania zapisów księgowych jest umowa między stronami

- Kompensata uregulowana jest w Kodeksie cywilnym, art. 498

- W KPiR kompensata nie podlega ewidencji, chyba że występują różnice kursowe

- W pełnej księgowości kompensata musi być prawidłowo udokumentowana i ujęta w księgach

- Umowa kompensaty powinna zawierać m.in. dane przedsiębiorstw, kwoty wierzytelności oraz informacje o pozostałym zadłużeniu

Jak prawidłowo zaksięgować kompensatę należności i zobowiązań w przedsiębiorstwie - kluczowe zasady i dokumentacja

Kompensata należności i zobowiązań to ważne zagadnienie w rachunkowości, szczególnie w kontekście wzajemnych rozliczeń między przedsiębiorcami. Zrozumienie zasad księgowania kompensaty jest kluczowe dla prawidłowego prowadzenia dokumentacji finansowej firmy.

Czym jest kompensata należności i zobowiązań?

Kompensata, znana również jako potrącenie, to mechanizm, za pomocą którego dwie osoby mogą wzajemnie umorzyć swoje wierzytelności. Zgodnie z Kodeksem cywilnym, kompensata może nastąpić, jeśli obie strony są jednocześnie dłużnikami i wierzycielami, a ich wierzytelności są wymagalne i dotyczą pieniędzy lub rzeczy tej samej jakości.

Czytaj więcej: Zygmunt Solorz i jego wpływ na media w Polsce - Co warto wiedzieć?

Księgowanie kompensaty w Księdze Przychodów i Rozchodów (KPiR)

W przypadku prowadzenia Księgi Przychodów i Rozchodów (KPiR), kompensata nie podlega ewidencji, ponieważ dokumenty dotyczące kompensaty (np. oświadczenie o kompensacie) nie wpływają na wysokość przychodów ani kosztów. Są one traktowane jako dokumenty informacyjne, a nie księgowe.

Jednakże, jeśli kompensowane są wierzytelności wyrażone w walucie obcej, może być konieczne uwzględnienie różnic kursowych w KPiR. W takim przypadku powstaje obowiązek dokonania odpowiedniego zapisu w księdze, który odzwierciedla różnice kursowe związane z realizacją kompensaty.

Księgowanie kompensaty w pełnej księdze rachunkowej

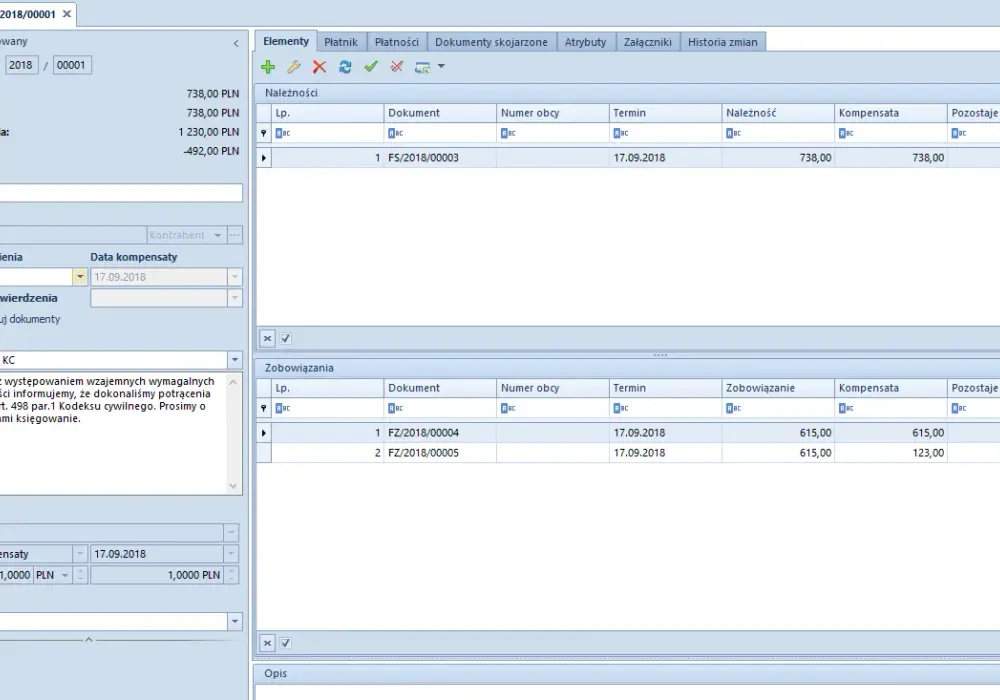

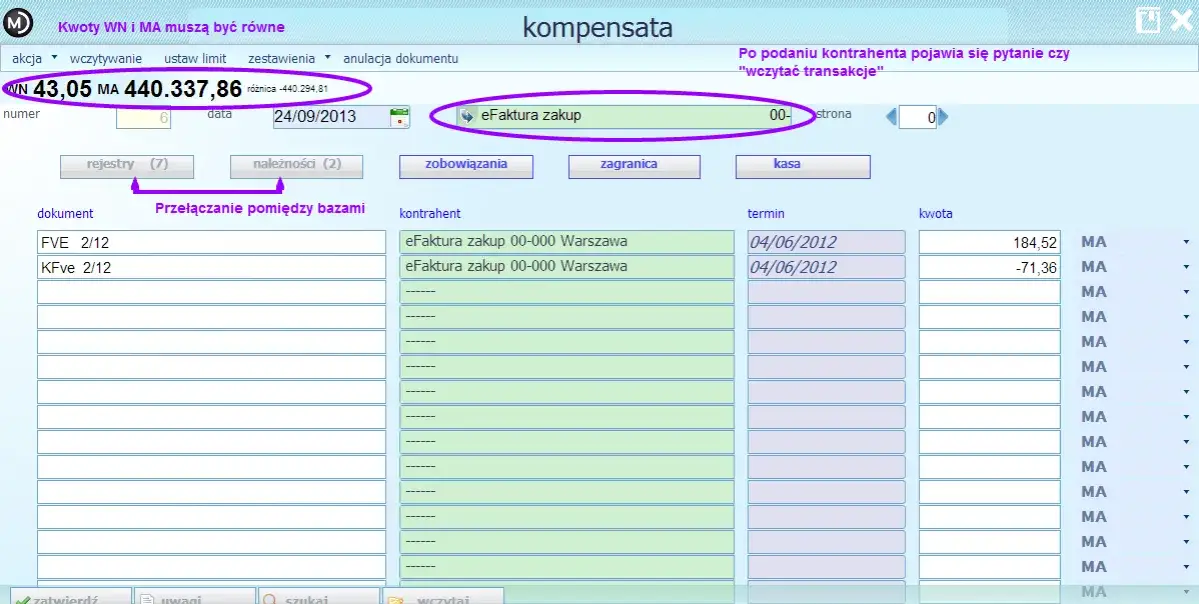

W przypadku prowadzenia pełnej księgowości, kompensata musi być ujęta na podstawie odpowiednich dowodów księgowych. Typowy zapis księgowy dla kompensaty wygląda następująco:

- Wn konto "Rozrachunki z dostawcami" lub "Pozostałe rozrachunki"

- Ma konto "Rozrachunki z odbiorcami" lub "Pozostałe rozrachunki"

Jeżeli obie wierzytelności mają taką samą wartość, są umarzane w całości. W przeciwnym razie umarza się je do wysokości niższej z nich, a pozostała część zobowiązania musi być uregulowana gotówką.

Dokumentacja kompensaty

Podstawą dokonania zapisów księgowych związanych z kompensatą umowną jest umowa między stronami. W umowie powinny znaleźć się:

- Dane przedsiębiorstw

- Kwoty wierzytelności

- Kwoty dokonanej kompensaty

- Informacje o pozostałym zadłużeniu

- Forma i termin płatności pozostałej części zobowiązania

- Numery faktur lub innych dokumentów stanowiących podstawę potrącenia

Podsumowanie

Prawidłowe zaksięgowanie kompensaty należności i zobowiązań jest kluczowe dla prawidłowego prowadzenia dokumentacji finansowej przedsiębiorstwa. Należy pamiętać o:

- Stosowaniu odpowiednich zapisów księgowych, zarówno w KPiR, jak i w pełnej księdze rachunkowej

- Prawidłowym udokumentowaniu kompensaty za pomocą umowy między stronami

- Uwzględnieniu różnic kursowych w przypadku kompensaty wierzytelności w walucie obcej

- Umarzaniu wierzytelności do wysokości niższej z nich, a uregulowaniu pozostałej części gotówką

Przestrzeganie tych zasad pozwoli przedsiębiorcom na efektywne rozliczanie kompensaty należności i zobowiązań, upraszczając tym samym wzajemne rozliczenia między firmami.

Kluczowe zasady i dokumentacja prawidłowego zaksięgowania kompensaty należności i zobowiązań w przedsiębiorstwie

Kompensata należności i zobowiązań to ważne zagadnienie w rachunkowości, które wymaga szczególnej uwagi przy prowadzeniu dokumentacji finansowej przedsiębiorstwa. Prawidłowe zaksięgowanie kompensaty polega na zastosowaniu właściwych zapisów księgowych, zarówno w Księdze Przychodów i Rozchodów (KPiR), jak i w pełnej księdze rachunkowej.

W przypadku KPiR, kompensata nie podlega standardowej ewidencji, chyba że występują różnice kursowe związane z kompensowanymi wierzytelnościami wyrażonymi w walucie obcej. Natomiast w pełnej księgowości, kompensata musi być ujęta na podstawie odpowiednich dowodów księgowych, a wierzytelności umarzane do wysokości niższej z nich.

Kluczowym elementem prawidłowego dokumentowania kompensaty jest umowa między stronami, która powinna zawierać takie informacje, jak: dane przedsiębiorstw, kwoty wierzytelności, kwoty dokonanej kompensaty, pozostałe zadłużenie oraz numery dokumentów będących podstawą potrącenia. Przestrzeganie tych zasad pozwala na efektywne rozliczanie kompensaty należności i zobowiązań, upraszczając tym samym wzajemne rozliczenia między firmami. Wiedza na temat prawidłowego księgowania i dokumentowania kompensaty jest kluczowa dla przedsiębiorców prowadzących działalność gospodarczą.Podsumowując, prawidłowe zaksięgowanie kompensaty należności i zobowiązań w przedsiębiorstwie to kwestia, na którą należy zwrócić szczególną uwagę, zarówno w kontekście prowadzenia KPiR, jak i pełnej księgowości. Właściwe dokumentowanie tych operacji finansowych jest istotne dla prawidłowego prowadzenia dokumentacji oraz rozliczania wzajemnych należności i zobowiązań między przedsiębiorcami.