Artykuł opisuje zasady księgowania odpisu aktualizującego należności w Polsce. Odpis aktualizujący należności to procedura, która ma na celu dostosowanie wartości należności do ich realnej wartości rynkowej, biorąc pod uwagę ryzyko ich nieściągalności. Przepisy regulujące tę kwestię znajdują się w ustawie o rachunkowości, a szczególnie w artykułach 35b i 35c.

Artykuł wyjaśnia podstawę prawną tworzenia odpisów aktualizujących, ewidencję księgową ich utworzenia i rozwiązania, a także wskazuje, kiedy należy rozwiązać odpis. Podany jest także przykład ewidencji księgowej dla ilustracji omawianych zagadnień.

Kluczowe informacje:- Odpis aktualizujący należności dostosowuje wartość należności do ich realnej wartości rynkowej, uwzględniając ryzyko nieściągalności

- Tworzenie odpisów regulują art. 35b i 35c ustawy o rachunkowości

- Odpis aktualizujący należy utworzyć, gdy istnieje wątpliwość co do możliwości spłaty należności

- Odpis księguje się po stronie Ma konta 28 "Odpisy aktualizujące wartość należności"

- Odpis rozwiązuje się, gdy przyczyna jego utworzenia ustaje, np. gdy dłużnik spłaci należność

- Dokumentacja i ewidencja odpisów musi być zgodna z przepisami prawa i regulacjami wewnętrznymi jednostki

- Odpis aktualizujący należności dostosowuje wartość należności do realnej wartości rynkowej

- Tworzenie i rozwiązywanie odpisów jest regulowane ustawą o rachunkowości

- Ewidencja odpisów aktualizujących następuje na koncie 28

Jak prawidłowo księgować odpisy aktualizujące należności w firmie - kompletny poradnik

Właściwe księgowanie odpisów aktualizujących należności jest kluczowe dla rzetelnego sporządzania sprawozdań finansowych przedsiębiorstwa. Odpisy te służą dostosowaniu wartości należności do ich realnej wartości rynkowej, przy uwzględnieniu ryzyka nieściągalności. W niniejszym artykule omówimy kompletny proces księgowania odpisów aktualizujących należności, krok po kroku.

Definicja i cel tworzenia odpisów aktualizujących należności

Odpis aktualizujący należności to procedura księgowa, która ma na celu dostosowanie wartości należności do ich rzeczywistej wartości rynkowej. Głównym powodem tworzenia odpisów jest ryzyko nieściągalności danej należności, na przykład gdy dłużnik zalega z płatnością lub jego sytuacja finansowa budzi wątpliwości. Dzięki odpisom aktualizującym, wartość należności wykazywana w sprawozdaniu finansowym odzwierciedla realną kwotę, jaką jednostka może odzyskać.

Czytaj więcej: Czy należności od odbiorców to aktywa czy pasywa? Zrozum relacje między aktywami a pasywami w bilansie firmy

Regulacje ustawy o rachunkowości dotyczące odpisów aktualizujących

Zasady tworzenia i rozwiązywania odpisów aktualizujących należności reguluje ustawa o rachunkowości, a konkretnie artykuły 35b i 35c. Zgodnie z tymi przepisami, odpisy aktualizujące należy tworzyć w sytuacjach, gdy istnieje wątpliwość co do możliwości spłaty danej należności. Dotyczy to m.in. przypadków, gdy dłużnik zalega z płatnością lub jego kondycja finansowa budzi obawy co do wypłacalności.

Ewidencja księgowa utworzenia odpisów aktualizujących

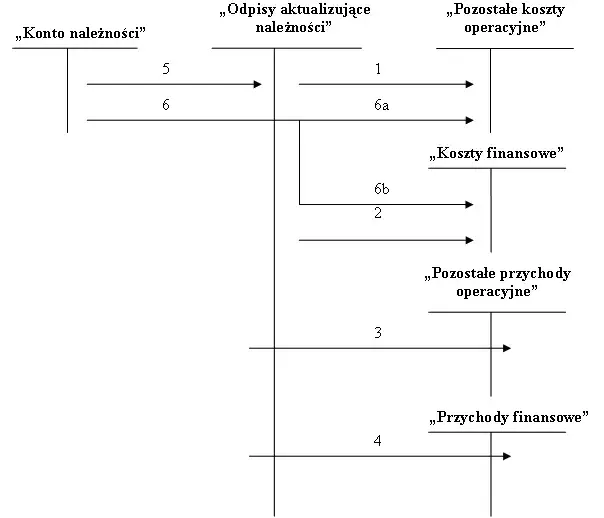

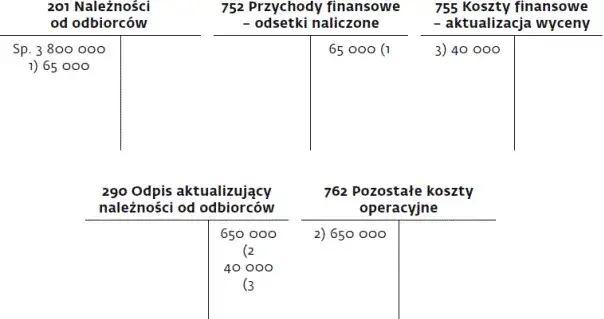

Księgowanie utworzenia odpisu aktualizującego należności następuje po stronie Ma konta 28 "Odpisy aktualizujące wartość należności". Po stronie Wn można ująć odpowiednio konto pozostałych kosztów operacyjnych (76-1) lub kosztów finansowych (75-1), w zależności od charakteru danej należności. Wysokość odpisu powinna odpowiadać szacowanej kwocie, którą jednostka może odzyskać, biorąc pod uwagę stopień prawdopodobieństwa zapłaty.

Ewidencja księgowa rozwiązania odpisów aktualizujących

Odpis aktualizujący należy rozwiązać w momencie, gdy przyczyna jego utworzenia ustaje, na przykład gdy dłużnik ureguluje zaległą należność. Księgowanie rozwiązania odpisu następuje po stronie Wn konta 28, a po stronie Ma na koncie 76-0 (przychody operacyjne) lub 75-0 (przychody finansowe), w wysokości uregulowanej kwoty.

Przykład księgowań

Załóżmy, że firma ma należność w wysokości 20 000 zł, dla której utworzono odpis aktualizujący:

| Tytuł operacji | Konto Wn | Konto Ma | Kwota |

|---|---|---|---|

| Utworzenie odpisu | 76-1 (koszty operacyjne) | 28 (odpisy aktualizujące) | 20 000 zł |

| Rozwiązanie odpisu po spłacie | 28 (odpisy aktualizujące) | 76-0 (przychody operacyjne) | 20 000 zł |

Dokumentacja i zatwierdzanie odpisów aktualizujących

Prowadzenie odpowiedniej dokumentacji potwierdzającej decyzje o utworzeniu i rozwiązaniu odpisów aktualizujących jest niezwykle ważne. Dokumentacja powinna obejmować analizy sytuacji finansowej dłużników oraz zatwierdzenia przez kierownictwo jednostki. Właściwa ewidencja i dokumentacja odpisów aktualizujących należności są kluczowe dla zachowania rzetelności sprawozdań finansowych przedsiębiorstwa.

- Odpisy aktualizujące należności służą dostosowaniu wartości należności do realnej wartości rynkowej

- Tworzenie i rozwiązywanie odpisów regulowane jest przez ustawę o rachunkowości

- Księgowanie utworzenia odpisu następuje po stronie Ma konta 28, a księgowanie rozwiązania po stronie Wn konta 28

- Prowadzenie dokumentacji i ewidencji odpisów jest niezbędne dla zachowania rzetelności sprawozdań finansowych

Kluczowe aspekty prawidłowego księgowania odpisów aktualizujących należności

Artykuł kompleksowo omówił zasady księgowania odpisów aktualizujących należności w przedsiębiorstwie. Poznaliśmy definicję i cel tworzenia odpisów, a także podstawy prawne regulujące tę kwestię.

Przeanalizowaliśmy szczegółowo ewidencję księgową utworzenia i rozwiązania odpisów, wskazując konkretne konta księgowe wykorzystywane w tym procesie. Przedstawiliśmy także przykład praktycznych księgowań dla lepszego zrozumienia tematu.

Podkreśliliśmy również ogromną wagę prowadzenia właściwej dokumentacji w zakresie odpisów aktualizujących, gdyż ma to kluczowe znaczenie dla rzetelności sprawozdań finansowych firmy. Rola kadry kierowniczej w zatwierdzaniu decyzji o odpisach została również zaakcentowana.

Podsumowując, artykuł dostarczył kompleksowej wiedzy na temat prawidłowego księgowania odpisów aktualizujących należności, uwzględniając wszystkie kluczowe aspekty tego procesu. Czytelnik powinien mieć teraz pełne zrozumienie, jak efektywnie ewidencjonować odpisy w swojej firmie.

Kluczowe informacje:

- Definicja i cel odpisów aktualizujących należności

- Regulacje ustawowe dotyczące tworzenia i rozwiązywania odpisów

- Szczegółowa ewidencja księgowa utworzenia i rozwiązania odpisów

- Znaczenie prowadzenia dokumentacji i rola kadry kierowniczej